Całkowity koszt pracownika w 2026 roku to wynagrodzenie brutto plus składki ZUS pracodawcy.

- W 2026 roku minimalne wynagrodzenie brutto wynosi 4 806 zł.

- Standardowe składki ZUS pracodawcy to 20,48% wynagrodzenia brutto (przy składce wypadkowej 1,67%).

- Dla minimalnego wynagrodzenia (4 806 zł brutto), pracodawca dopłaca 984,28 zł składek ZUS.

- Całkowity koszt pracodawcy dla minimalnego wynagrodzenia (bez PPK) to 5 790,28 zł.

- Dodatkowym kosztem mogą być Pracownicze Plany Kapitałowe (PPK) 1,5% wynagrodzenia brutto.

- Wysokość składki wypadkowej oraz obowiązek opłacania FP i FS mogą być zmienne.

Całkowity koszt pracownika: Co kryje się za kwotą brutto na umowie?

Kiedy zatrudniamy pracownika, często skupiamy się na kwocie wynagrodzenia brutto, która widnieje na umowie o pracę. Jednak z perspektywy pracodawcy, ta kwota to dopiero początek. Realny koszt zatrudnienia jest znacznie wyższy i obejmuje szereg dodatkowych obciążeń, które musimy ponieść. To właśnie ta suma wszystkich wydatków, czyli wynagrodzenia brutto powiększonego o składki ZUS finansowane przez pracodawcę, nazywana jest potocznie "dużym brutto" lub całkowitym kosztem pracodawcy.

Pensja brutto to dopiero początek: Zrozumienie "dużego brutto"

Wielu przedsiębiorców, zwłaszcza tych rozpoczynających swoją działalność, bywa zaskoczonych, jak znacząco kwota brutto na umowie różni się od faktycznego wydatku, jaki ponoszą każdego miesiąca na pracownika. Wynika to z faktu, że polski system ubezpieczeń społecznych nakłada obowiązek opłacania składek ZUS zarówno na pracownika, jak i na pracodawcę. Te drugie, choć nie są częścią wynagrodzenia pracownika, stanowią integralny element kosztów prowadzenia działalności. Zrozumienie tego mechanizmu jest fundamentalne dla prawidłowego planowania budżetu i rentowności firmy.

Podział odpowiedzialności: Które składki ZUS płaci pracodawca, a które pracownik?

Aby w pełni zrozumieć strukturę kosztów, musimy rozróżnić, które składki finansuje pracodawca, a które są potrącane z wynagrodzenia brutto pracownika. To kluczowe, ponieważ wpływa na ostateczną kwotę, jaką pracownik otrzymuje "na rękę" (netto), jak i na całkowity wydatek firmy.

Składki ZUS finansowane przez pracownika (potrącane z wynagrodzenia brutto):

- Ubezpieczenie emerytalne: 9,76% podstawy wymiaru.

- Ubezpieczenie rentowe: 1,5% podstawy wymiaru.

- Ubezpieczenie chorobowe: 2,45% podstawy wymiaru.

- Ubezpieczenie zdrowotne: 9% od podstawy wymiaru (podstawą jest wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne finansowane przez pracownika).

ZUS po stronie pracodawcy w 2026 roku: 5 kluczowych składek

Przejdźmy teraz do sedna sprawy, czyli do składek ZUS, które w całości obciążają pracodawcę. To właśnie one, dodane do wynagrodzenia brutto pracownika, tworzą wspomniane wcześniej "duże brutto". W 2026 roku ich struktura i stawki procentowe są następujące. Wszystkie te składki są liczone od kwoty wynagrodzenia brutto pracownika.

Ubezpieczenie emerytalne i rentowe: Filar systemu

Pracodawca finansuje część składek na ubezpieczenia emerytalne i rentowe. W 2026 roku jest to odpowiednio:

- Ubezpieczenie emerytalne: 9,76% wynagrodzenia brutto.

- Ubezpieczenie rentowe: 6,50% wynagrodzenia brutto.

Składka wypadkowa: Dlaczego jej wysokość może być różna?

Składka wypadkowa ma na celu finansowanie świadczeń w razie wypadków przy pracy i chorób zawodowych. Jej standardowa wysokość dla pracodawców zgłaszających do 9 osób do ubezpieczenia wynosi 1,67% podstawy wymiaru, czyli wynagrodzenia brutto. To jednak bardzo ważna kwestia: jej wysokość może być zmienna. Zależy ona od liczby ubezpieczonych oraz od branży, w której działa firma. W zależności od kodu PKD i poziomu ryzyka zawodowego, stawka ta może wahać się od 0,67% do nawet 3,33%. Zawsze warto zweryfikować swoją indywidualną stawkę.

Fundusz Pracy i Fundusz Solidarnościowy: Wsparcie dla rynku pracy

Kolejne obciążenia to składki na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS). Łącznie wynoszą one 2,45% wynagrodzenia brutto, z czego 1,0% przypada na FP, a 1,45% na FS. Fundusz Pracy wspiera aktywizację zawodową, szkolenia i zasiłki dla bezrobotnych, natomiast Fundusz Solidarnościowy (dawniej Fundusz Gwarantowanych Świadczeń Pracowniczych oraz Fundusz Emerytur Pomostowych) finansuje m.in. świadczenia dla osób niepełnosprawnych i emerytury pomostowe. Oba fundusze odgrywają istotną rolę w utrzymaniu stabilności i wsparciu polskiego rynku pracy.

Fundusz Gwarantowanych Świadczeń Pracowniczych: Zabezpieczenie na trudne czasy

Ostatnią ze składek ZUS finansowanych przez pracodawcę jest Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) w wysokości 0,10% wynagrodzenia brutto. Ten fundusz stanowi zabezpieczenie dla pracowników na wypadek niewypłacalności pracodawcy. Dzięki niemu, w sytuacjach kryzysowych, pracownicy mogą otrzymać zaległe wynagrodzenia, odprawy czy odszkodowania, co chroni ich przed utratą środków do życia w trudnych momentach.

Od brutto do całkowitego kosztu: Jak to policzyć krok po kroku

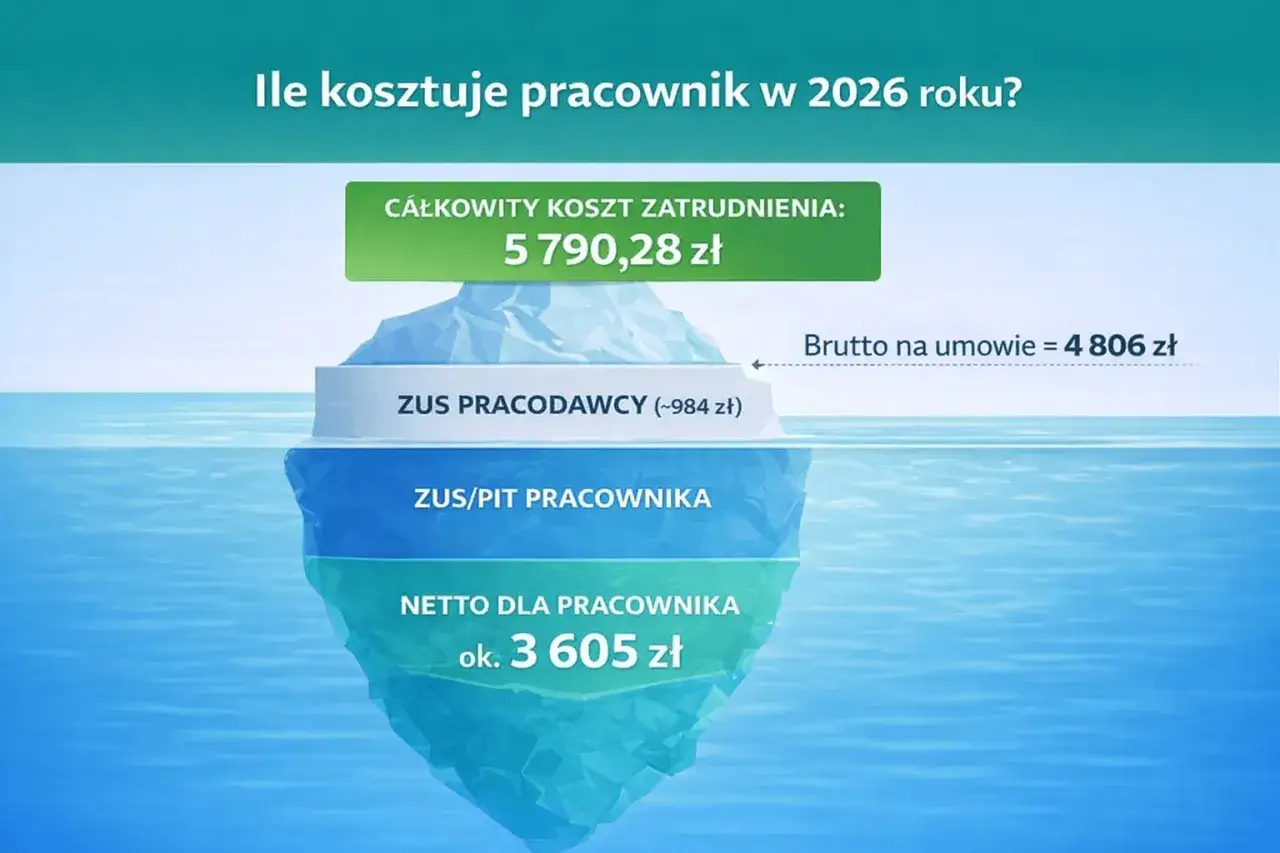

Teoretyczne omówienie składek to jedno, ale prawdziwe zrozumienie przychodzi wraz z praktycznymi przykładami. Poniżej przedstawię krok po kroku, jak obliczyć całkowity koszt zatrudnienia pracownika, zaczynając od jego wynagrodzenia brutto. Dzięki temu z łatwością przeniosą Państwo ten mechanizm na własne kalkulacje.Przykład 1: Zatrudnienie pracownika za minimalne wynagrodzenie (4 806 zł brutto)

Przyjmijmy, że w 2026 roku minimalne wynagrodzenie brutto wynosi 4 806 zł. Obliczmy, ile faktycznie kosztuje pracodawcę taki pracownik, zakładając standardową składkę wypadkową 1,67%.

- Wynagrodzenie brutto pracownika: 4 806,00 zł

-

Składki ZUS finansowane przez pracodawcę:

- Ubezpieczenie emerytalne (9,76%): 4 806 zł * 0,0976 = 469,07 zł

- Ubezpieczenie rentowe (6,50%): 4 806 zł * 0,0650 = 312,39 zł

- Ubezpieczenie wypadkowe (1,67%): 4 806 zł * 0,0167 = 80,26 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 4 806 zł * 0,0245 = 117,75 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 4 806 zł * 0,0010 = 4,81 zł

- Suma składek ZUS pracodawcy: 469,07 zł + 312,39 zł + 80,26 zł + 117,75 zł + 4,81 zł = 984,28 zł

- Całkowity koszt pracodawcy (bez PPK): 4 806,00 zł (brutto) + 984,28 zł (składki pracodawcy) = 5 790,28 zł

Jak widać, pracownik zarabiający minimalne wynagrodzenie brutto kosztuje firmę prawie 1000 zł więcej każdego miesiąca.

Przykład 2: Kalkulacja dla średniej pensji (np. 7 500 zł brutto)

Teraz zastosujmy ten sam mechanizm dla wyższego wynagrodzenia brutto, np. 7 500 zł, aby pokazać, jak rosną koszty wraz ze wzrostem pensji.

- Wynagrodzenie brutto pracownika: 7 500,00 zł

-

Składki ZUS finansowane przez pracodawcę:

- Ubezpieczenie emerytalne (9,76%): 7 500 zł * 0,0976 = 732,00 zł

- Ubezpieczenie rentowe (6,50%): 7 500 zł * 0,0650 = 487,50 zł

- Ubezpieczenie wypadkowe (1,67%): 7 500 zł * 0,0167 = 125,25 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 7 500 zł * 0,0245 = 183,75 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 7 500 zł * 0,0010 = 7,50 zł

- Suma składek ZUS pracodawcy: 732,00 zł + 487,50 zł + 125,25 zł + 183,75 zł + 7,50 zł = 1 536,00 zł

- Całkowity koszt pracodawcy (bez PPK): 7 500,00 zł (brutto) + 1 536,00 zł (składki pracodawcy) = 9 036,00 zł

W tym przypadku, pracodawca musi liczyć się z dodatkowym kosztem ponad 1500 zł miesięcznie, co znacząco wpływa na budżet.

Wzór na samodzielne obliczenia: Twoje narzędzie do planowania budżetu

Aby ułatwić Państwu samodzielne kalkulacje dla dowolnej kwoty wynagrodzenia brutto, przedstawiam ogólny wzór:

Całkowity koszt pracodawcy = Wynagrodzenie brutto + (Wynagrodzenie brutto * 0,0976) + (Wynagrodzenie brutto * 0,0650) + (Wynagrodzenie brutto * Stawka wypadkowa) + (Wynagrodzenie brutto * 0,0245) + (Wynagrodzenie brutto * 0,0010)

Lub prościej, sumując standardowe stawki procentowe (przy 1,67% składki wypadkowej):

Całkowity koszt pracodawcy = Wynagrodzenie brutto * (1 + 0,0976 + 0,0650 + 0,0167 + 0,0245 + 0,0010)

Całkowity koszt pracodawcy = Wynagrodzenie brutto * 1,2048

Pamiętajmy jednak, że ten wzór zakłada standardową stawkę wypadkową i brak zwolnień z FP/FS, o czym powiem więcej poniżej.

Nie zawsze tyle samo: Co jeszcze wpływa na ostateczny koszt zatrudnienia?

Omówione powyżej składki ZUS stanowią trzon kosztów zatrudnienia, ale nie są jedynymi elementami, które mogą wpłynąć na ostateczną kwotę. Istnieją dodatkowe czynniki, które warto wziąć pod uwagę, aby mieć pełen obraz wydatków.

Pracownicze Plany Kapitałowe (PPK): Dodatkowy, ale ważny składnik kosztów

Pracownicze Plany Kapitałowe (PPK) to system długoterminowego oszczędzania na emeryturę, tworzony i współfinansowany przez pracowników, pracodawców i państwo. Dla pracodawcy oznacza to dodatkowy, obowiązkowy koszt w wysokości 1,5% wynagrodzenia brutto pracownika (wpłata podstawowa). Pracownik może zrezygnować z uczestnictwa w PPK, ale jeśli tego nie zrobi, pracodawca musi opłacać tę składkę.

Wracając do przykładu minimalnego wynagrodzenia (4 806 zł brutto):

- Wpłata na PPK pracodawcy (1,5%): 4 806 zł * 0,015 = 72,09 zł

- Całkowity koszt pracodawcy z PPK: 5 790,28 zł (bez PPK) + 72,09 zł = 5 862,37 zł

Zmienna składka wypadkowa: Kiedy zapłacisz więcej lub mniej niż standardowe 1,67%?

Jak już wspomniałem, standardowa składka wypadkowa dla małych firm (do 9 ubezpieczonych) wynosi 1,67%. Jednak dla większych podmiotów lub firm działających w branżach o podwyższonym ryzyku, stawka ta jest ustalana indywidualnie przez ZUS. Czynniki takie jak:

- Branża (kod PKD): Im bardziej ryzykowna działalność, tym wyższa stawka.

- Liczba zatrudnionych: Dla firm zatrudniających powyżej 9 osób, stawka jest ustalana na podstawie wskaźników wypadkowości w firmie i w branży.

- Historia wypadkowości: Firmy z dużą liczbą wypadków mogą mieć wyższą stawkę.

Wiek pracownika ma znaczenie: Kiedy możesz być zwolniony z opłacania FP i FS?

Istnieją pewne zwolnienia z obowiązku opłacania składek na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS). Dotyczą one przede wszystkim pracowników, którzy osiągnęli określony wiek:

- Kobiety: po ukończeniu 55. roku życia.

- Mężczyźni: po ukończeniu 60. roku życia.

ZUS to nie wszystko: O jakich innych, "ukrytych" kosztach zatrudnienia często się zapomina?

Poza bezpośrednimi składkami ZUS i PPK, istnieje szereg innych wydatków, które, choć nie zawsze są od razu widoczne w kalkulacjach płacowych, stanowią realny koszt zatrudnienia pracownika. Nazywam je "ukrytymi" kosztami, ponieważ łatwo o nich zapomnieć, a sumarycznie mogą znacząco obciążyć budżet firmy.

Badania lekarskie, szkolenia BHP i wyposażenie stanowiska pracy

Zgodnie z przepisami, pracodawca ma obowiązek zapewnić pracownikowi bezpieczne i higieniczne warunki pracy. Wiąże się to z konkretnymi wydatkami:

- Badania lekarskie: Wstępne, okresowe i kontrolne badania lekarskie są obowiązkowe i finansowane przez pracodawcę. Ich koszt zależy od rodzaju stanowiska i częstotliwości badań.

- Szkolenia BHP: Szkolenia z zakresu bezpieczeństwa i higieny pracy (wstępne i okresowe) są również obligatoryjne i pokrywane przez firmę.

- Wyposażenie stanowiska pracy: Należy zapewnić odpowiedni sprzęt (komputer, monitor, oprogramowanie), meble biurowe, a w niektórych branżach także narzędzia, odzież ochronną czy środki ochrony indywidualnej. To często jednorazowy, ale znaczący wydatek, który trzeba uwzględnić.

Koszty nieobecności: Wynagrodzenie chorobowe i urlopy

Choć nie są to bezpośrednie składki, to wynagrodzenie za czas nieobecności pracownika stanowi realny koszt dla pracodawcy:

- Wynagrodzenie chorobowe: Pracodawca wypłaca wynagrodzenie za pierwsze 33 dni choroby pracownika w danym roku kalendarzowym (lub 14 dni dla pracowników po 50. roku życia). Jest to 80% podstawy wymiaru, ale wciąż obciąża budżet firmy.

- Urlopy: Każdy pracownik ma prawo do płatnego urlopu wypoczynkowego (20 lub 26 dni rocznie), a także urlopów okolicznościowych. W tym czasie pracownik nie świadczy pracy, ale otrzymuje pełne wynagrodzenie, co również jest kosztem, który trzeba wkalkulować w roczny budżet płacowy.

Podnoszenie kwalifikacji i benefity: Inwestycja, która się zwraca

W dzisiejszym świecie, aby przyciągnąć i utrzymać najlepszych pracowników, firmy często inwestują w ich rozwój i oferują dodatkowe benefity. Choć nie są obowiązkowe, stały się standardem rynkowym i również generują koszty:

- Szkolenia i kursy: Dofinansowanie szkoleń, kursów językowych czy studiów podyplomowych to inwestycja w kapitał ludzki firmy, ale jednocześnie wydatek.

- Benefity pozapłacowe: Prywatna opieka medyczna, karty sportowe (np. Multisport), ubezpieczenia na życie, bony podarunkowe czy firmowe wyjazdy integracyjne to popularne benefity, które zwiększają atrakcyjność pracodawcy, ale również obciążają budżet.

Optymalizacja czy obowiązek: Jak świadomie zarządzać kosztami zatrudnienia

Zarządzanie kosztami zatrudnienia to nie tylko spełnianie obowiązków prawnych, ale także strategiczne planowanie, które może zadecydować o sukcesie lub porażce przedsiębiorstwa. Świadome podejście do tych wydatków pozwala na efektywne skalowanie zespołu i unikanie nieprzyjemnych niespodzianek.

Podsumowanie: Ile realnie kosztuje pracownik w 2026 roku?

Jak wynika z moich obserwacji, realny koszt zatrudnienia pracownika w 2026 roku jest zawsze znacząco wyższy niż jego wynagrodzenie brutto. Składają się na niego nie tylko składki ZUS po stronie pracodawcy (emerytalna, rentowa, wypadkowa, FP, FS, FGŚP), ale także potencjalne wpłaty na PPK oraz inne, często pomijane wydatki, takie jak badania lekarskie, szkolenia BHP, wyposażenie stanowiska, koszty nieobecności czy benefity. Dla minimalnego wynagrodzenia brutto 4 806 zł, całkowity koszt pracodawcy to około 5 790,28 zł (bez PPK) lub 5 862,37 zł (z PPK). To pokazuje, że musimy patrzeć na zatrudnienie w szerszej perspektywie niż tylko na kwotę widniejącą na umowie.

Przeczytaj również: Poczta Polska 2026: Ile zarobisz? Stawki, premie, benefity

Planowanie budżetu płacowego: Jak unikać niespodzianek i efektywnie skalować zespół?

Moim zdaniem, kluczem do efektywnego zarządzania kosztami zatrudnienia jest szczegółowe i realistyczne planowanie budżetu płacowego. Zawsze zalecam uwzględnianie wszystkich omówionych tutaj kosztów zarówno tych obligatoryjnych, jak i tych "ukrytych" już na etapie rekrutacji i tworzenia planów rozwoju. Regularne monitorowanie zmian w przepisach prawnych, takich jak te dotyczące płacy minimalnej czy stawek ZUS, jest niezbędne. Warto również korzystać z dostępnych narzędzi do kalkulacji kosztów pracodawcy, które pomogą w szybkim i precyzyjnym oszacowaniu wydatków. Świadome podejście do tych kwestii pozwoli Państwu unikać niespodzianek finansowych i efektywnie skalować zespół, budując stabilną i rozwijającą się firmę.