Zatrudnienie pracownika, nawet na część etatu, to dla wielu przedsiębiorców kusząca perspektywa, pozwalająca elastycznie zarządzać zasobami ludzkimi. Jednak, jak pokazuje moje doświadczenie, rzeczywiste koszty z tym związane często znacznie wykraczają poza kwotę wynagrodzenia brutto widniejącą na umowie. Ten artykuł ma za zadanie kompleksowo omówić wszystkie realne obciążenia finansowe związane z zatrudnieniem pracownika na pół etatu w 2026 roku, dostarczając Ci kluczowej wiedzy do świadomego zarządzania budżetem i unikania ukrytych wydatków.

Całkowity koszt zatrudnienia pracownika na pół etatu w 2026 to znacznie więcej niż pensja brutto.

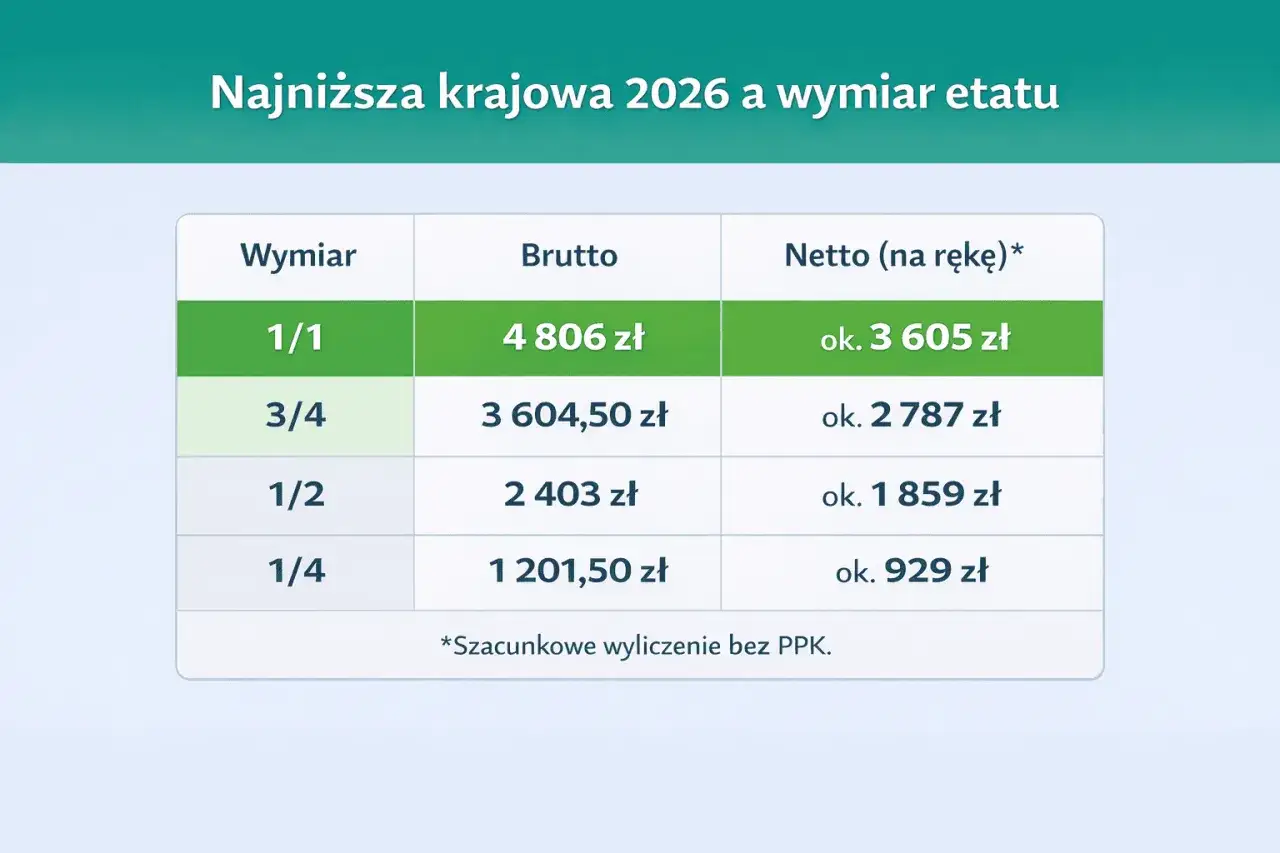

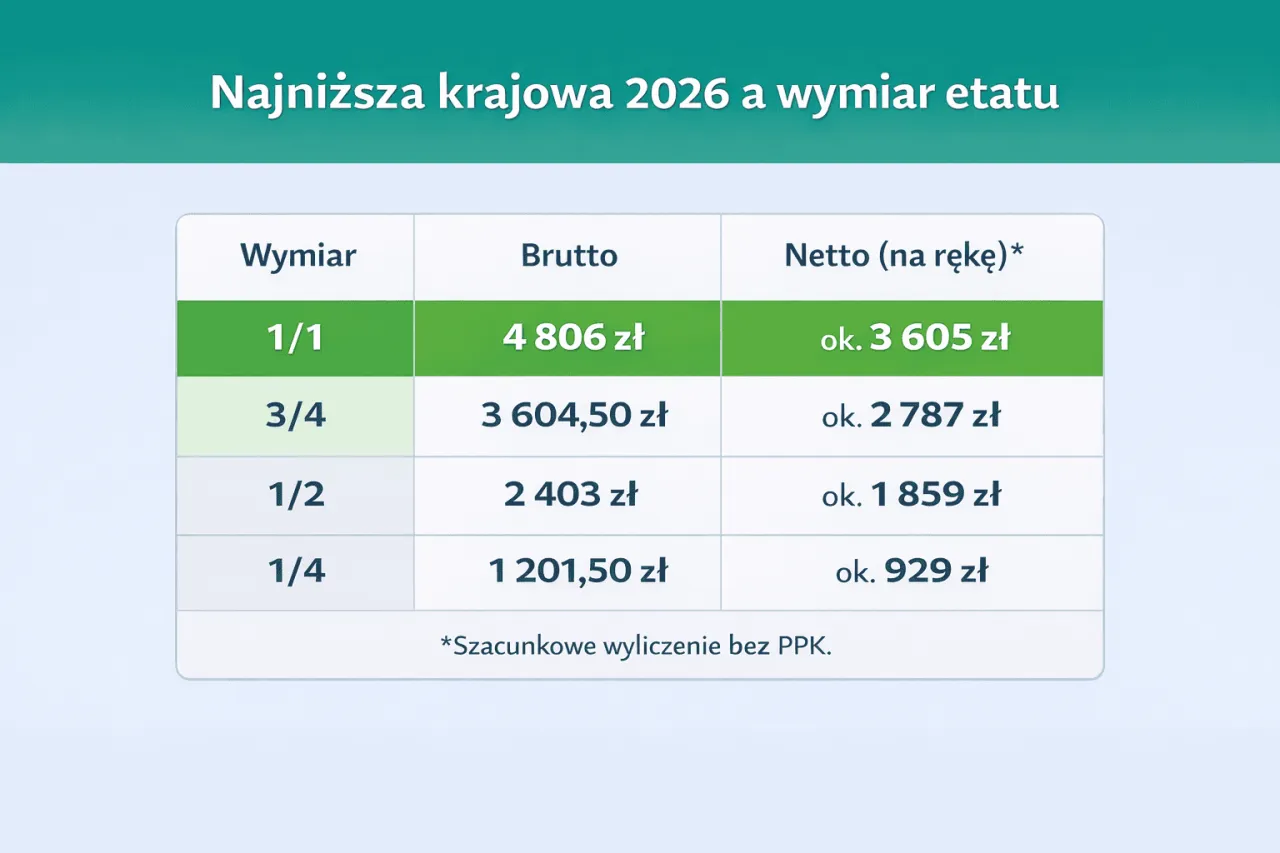

- Minimalne wynagrodzenie na pół etatu w 2026 roku wynosi 2 403 zł brutto.

- Pracodawca pokrywa dodatkowe składki ZUS (emerytalna, rentowa, wypadkowa, FP/FS, FGŚP) oraz wpłaty na PPK.

- Przy minimalnym wynagrodzeniu na pół etatu, całkowity miesięczny koszt pracodawcy to około 2 931,18 zł.

- Do kosztów należy doliczyć wydatki pozapłacowe, takie jak badania lekarskie, szkolenia BHP czy wyposażenie stanowiska.

- Artykuł przedstawia szczegółową kalkulację i wskazuje na inne, często pomijane aspekty finansowe.

Ile *naprawdę* kosztuje pracownik na pół etatu? Kompletny przewodnik dla pracodawcy na 2026 rok

Zatrudnienie na pół etatu może wydawać się idealnym rozwiązaniem, gdy potrzebujesz wsparcia, ale nie masz pełnego obciążenia pracą lub budżetu na pełny etat. Niestety, wielu pracodawców nie jest świadomych wszystkich obciążeń finansowych, które wiążą się z taką decyzją. Kwota "brutto" na umowie to zaledwie początek góry lodowej. Moim celem w tym artykule jest przedstawienie Ci pełnego obrazu kosztów, abyś mógł podjąć świadomą decyzję i uniknąć nieprzyjemnych niespodzianek. Pokażę Ci, że analiza komercyjna zatrudnienia wymaga uwzględnienia znacznie szerszego spektrum wydatków.

Od pensji brutto do całkowitego kosztu: poznaj wszystkie składniki obciążające Twój budżet

Zacznijmy od podstaw, czyli od wynagrodzenia brutto pracownika. To od tej kwoty naliczane są wszystkie pozostałe składki, które finalnie składają się na całkowity koszt zatrudnienia po stronie pracodawcy. Nie jest to więc tylko pensja, którą pracownik otrzymuje "na rękę", ani nawet kwota brutto widniejąca na umowie, ale suma tych wszystkich elementów.

Poniżej przedstawiam szczegółowy rozkład składek, które jako pracodawca musisz opłacić:

- Składka emerytalna: 9,76% Ta składka jest przeznaczona na przyszłe świadczenia emerytalne pracownika. Jest to jeden z filarów polskiego systemu ubezpieczeń społecznych, gwarantujący pracownikowi prawo do emerytury po osiągnięciu odpowiedniego wieku i stażu pracy.

- Składka rentowa: 6,50% Składka rentowa zabezpiecza pracownika na wypadek utraty zdolności do pracy w wyniku choroby lub wypadku, zapewniając mu prawo do renty z tytułu niezdolności do pracy.

- Składka wypadkowa: standardowo 1,67% Warto pamiętać, że wysokość tej składki jest zmienna. Zależy ona od rodzaju prowadzonej działalności gospodarczej (kod PKD) oraz liczby zatrudnionych pracowników. Dla małych firm (do 9 ubezpieczonych) zazwyczaj przyjmuje się stawkę ustaloną dla danej grupy działalności, natomiast dla większych firm jest ona ustalana indywidualnie przez ZUS.

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS): łącznie 2,45% Składki te są przeznaczone na finansowanie programów aktywizacji zawodowej, świadczeń dla bezrobotnych oraz wsparcia osób niepełnosprawnych. Istnieje jednak ważne zwolnienie: nie opłacasz składek na FP i FS za pracowników, którzy osiągnęli wiek co najmniej 55 lat (kobiety) i 60 lat (mężczyźni). To istotna informacja, która może wpłynąć na Twoje decyzje rekrutacyjne.

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): 0,10% Ten fundusz ma na celu ochronę praw pracowniczych w przypadku niewypłacalności pracodawcy. Zapewnia on wypłatę zaległych wynagrodzeń i innych świadczeń pracownikom, gdy firma nie jest w stanie tego zrobić.

Oprócz wymienionych składek ZUS, musisz uwzględnić również Pracownicze Plany Kapitałowe (PPK). Jeśli pracownik przystąpił do PPK, jako pracodawca jesteś zobowiązany do finansowania wpłaty podstawowej w wysokości 1,5% wynagrodzenia brutto. To dodatkowy, comiesięczny koszt, który jednak stanowi dla Ciebie koszt uzyskania przychodu, co jest pewnym ułatwieniem podatkowym. Pamiętaj, że wpłaty te mają na celu wspieranie długoterminowych oszczędności emerytalnych pracowników.

Pół etatu w 2026 na minimalnej krajowej: zobacz realną kalkulację kosztów krok po kroku

Aby przedstawić Ci pełny obraz, przeprowadzę Cię przez konkretną kalkulację. Przyjmijmy, że zatrudniasz pracownika na pół etatu, a jego wynagrodzenie odpowiada minimalnej płacy krajowej obowiązującej w 2026 roku. Oto jak wyglądają realne koszty:

-

Krok 1: Ustalamy podstawę, czyli ile wynosi płaca minimalna na 1/2 etatu.

Zgodnie z przewidywaniami, minimalne wynagrodzenie za pracę na pełen etat w 2026 roku wyniesie 4 806 zł brutto. Dla pracownika zatrudnionego na pół etatu, kwota ta jest proporcjonalnie niższa i wynosi 2 403 zł brutto (czyli 50% z 4 806 zł). To jest nasza kwota wyjściowa do dalszych obliczeń.

-

Krok 2: Liczymy narzuty składki ZUS i PPK w konkretnych liczbach.

Teraz do kwoty 2 403 zł brutto doliczamy składki, które musisz opłacić jako pracodawca:

- Składka emerytalna (9,76%): 2 403 zł * 0,0976 = 234,53 zł

- Składka rentowa (6,50%): 2 403 zł * 0,0650 = 156,20 zł

- Składka wypadkowa (1,67%): 2 403 zł * 0,0167 = 40,13 zł

- Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS) (2,45%): 2 403 zł * 0,0245 = 58,87 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP) (0,10%): 2 403 zł * 0,0010 = 2,40 zł

- Wpłata na PPK (1,5%): 2 403 zł * 0,0150 = 36,05 zł

-

Krok 3: Sumujemy wszystko. Oto Twój rzeczywisty, miesięczny koszt zatrudnienia pracownika.

Dodając wszystkie powyższe składniki do wynagrodzenia brutto, otrzymujemy całkowity miesięczny koszt pracodawcy:

2 403,00 zł (wynagrodzenie brutto) + 234,53 zł (emerytalna) + 156,20 zł (rentowa) + 40,13 zł (wypadkowa) + 58,87 zł (FP/FS) + 2,40 zł (FGŚP) + 36,05 zł (PPK) = 2 931,18 zł

Jak widzisz, różnica między wynagrodzeniem brutto (2 403 zł) a rzeczywistym kosztem, który ponosisz jako pracodawca (2 931,18 zł), jest znacząca. To właśnie ta kwota powinna być podstawą Twojego budżetowania.

Wydatki, o których łatwo zapomnieć: co jeszcze musisz doliczyć do kosztorysu?

Moja praktyka pokazuje, że wielu przedsiębiorców, skupiając się na comiesięcznych kosztach płacowych, zapomina o szeregu innych wydatków, które również składają się na całkowity koszt zatrudnienia pracownika. Te "ukryte" koszty mogą znacząco obciążyć budżet, jeśli nie zostaną uwzględnione w planowaniu. Oto najważniejsze z nich:

-

Jednorazowe koszty na start:

- Koszt wstępnych i okresowych badań lekarskich. Każdy nowy pracownik musi przejść badania wstępne, a następnie regularne badania okresowe. To obowiązek pracodawcy i wiąże się z konkretnymi opłatami.

- Koszt obowiązkowych szkoleń z zakresu BHP. Szkolenie wstępne BHP jest obligatoryjne dla każdego nowo zatrudnionego, a potem cyklicznie powtarzane.

- Wyposażenie stanowiska pracy. Niezależnie od tego, czy pracownik pracuje w biurze, czy zdalnie, musisz zapewnić mu odpowiednie narzędzia: komputer, biurko, krzesło, oprogramowanie, dostęp do internetu, a w niektórych branżach specjalistyczne narzędzia czy maszyny.

-

Koszty cykliczne i nieprzewidziane:

- Koszt odzieży roboczej, jeśli jest wymagana. W wielu zawodach pracodawca jest zobowiązany do zapewnienia pracownikom odzieży i obuwia roboczego, a także środków ochrony indywidualnej.

- Koszty związane z nieobecnościami pracownika. Musisz pamiętać o wynagrodzeniu za urlop wypoczynkowy, a także o wynagrodzeniu chorobowym przez pierwsze 33 dni choroby w roku kalendarzowym (lub 14 dni dla pracowników powyżej 50. roku życia). Te koszty, choć nie są składkami, stanowią realne obciążenie dla Twojego budżetu.

-

Rekrutacja i wdrożenie:

- Potencjalne koszty rekrutacji. Jeśli korzystasz z płatnych portali ogłoszeniowych, agencji rekrutacyjnych lub headhunterów, są to bezpośrednie koszty pozyskania pracownika.

- Koszty wdrożenia nowego pracownika. To często niedoceniany aspekt. Wdrożenie wymaga czasu poświęconego przez innych pracowników (np. menedżera, kolegów z zespołu), co oznacza, że przez pewien czas ich produktywność może być niższa. Do tego dochodzą ewentualne materiały szkoleniowe czy kursy.

Jak mądrze zarządzać kosztami zatrudnienia? Optymalizacja i alternatywy

Znając już pełen obraz kosztów, naturalnym kolejnym krokiem jest zastanowienie się, jak nimi mądrze zarządzać. Czasami umowa o pracę na pół etatu, choć wydaje się elastyczna, nie jest najbardziej optymalnym rozwiązaniem. Warto rozważyć alternatywy, takie jak umowa zlecenie. Kluczowe różnice leżą w obciążeniach składkowych: umowa zlecenie, zwłaszcza dla studentów do 26. roku życia lub osób posiadających inne tytuły do ubezpieczeń, może wiązać się ze znacznie niższymi kosztami po stronie zleceniodawcy. Jest to szczególnie opłacalne dla krótkoterminowych projektów, zadań o zmiennym zakresie lub w sytuacjach, gdy nie potrzebujesz stałego nadzoru nad pracownikiem. Pamiętaj jednak, że wybór formy zatrudnienia musi być zgodny z faktycznym charakterem wykonywanej pracy, aby uniknąć ryzyka przekwalifikowania umowy zlecenia na umowę o pracę przez organy kontrolne.Ponadto, istnieją możliwości optymalizacji kosztów nawet w przypadku umowy o pracę. Zawsze zachęcam do dokładnego sprawdzenia, czy Twoja firma lub potencjalny pracownik kwalifikuje się do jakichkolwiek ulg i zwolnień. Przykładem, który już wspomniałem, jest zwolnienie z opłacania składek na Fundusz Pracy i Fundusz Solidarnościowy dla pracowników, którzy osiągnęli wiek emerytalny (55 lat dla kobiet i 60 lat dla mężczyzn). Warto również śledzić zmiany w przepisach, ponieważ co jakiś czas pojawiają się nowe programy wsparcia zatrudnienia, np. ulgi dla młodych pracowników (do 26. roku życia), które mogą znacząco obniżyć Twoje obciążenia finansowe. Aktywne poszukiwanie takich możliwości to klucz do efektywnego zarządzania budżetem.

Podsumowanie: Zatrudnienie na pół etatu to inwestycja jak ją dobrze zaplanować?

Jak widać, zatrudnienie pracownika, nawet na pół etatu, to znacznie więcej niż tylko wypłata wynagrodzenia brutto. To znacząca inwestycja finansowa i czasowa, która wymaga kompleksowego podejścia i dokładnego planowania. Moje doświadczenie uczy, że świadomy przedsiębiorca to przedsiębiorca, który potrafi przewidzieć i zaplanować wszystkie wydatki, a nie tylko te najbardziej oczywiste.

Oto krótka checklista, która pomoże Ci w procesie planowania:

- Checklista dla pracodawcy:

- Dokładna kalkulacja wszystkich kosztów płacowych i pozapłacowych. Nie ograniczaj się do pensji brutto.

- Analiza alternatywnych form zatrudnienia (np. umowa zlecenie) pod kątem charakteru pracy i obciążeń.

- Sprawdzenie możliwości skorzystania z ulg i zwolnień w składkach ZUS czy innych obciążeniach.

- Zaplanowanie budżetu na rekrutację, wdrożenie i rozwój pracownika. Pamiętaj, że inwestycja w rozwój to inwestycja w przyszłość firmy.

- Ocena, czy zatrudnienie na pół etatu faktycznie odpowiada potrzebom firmy i czy jest najbardziej efektywnym rozwiązaniem.

Pamiętaj, że poza samymi kosztami, niezwykle ważne jest również, abyś ocenił zwrot z tej inwestycji w postaci wartości, jaką pracownik wnosi do Twojej firmy. Dobrze zaplanowane zatrudnienie, nawet na część etatu, może być motorem wzrostu i rozwoju Twojego biznesu.