Ten artykuł jest kluczowym przewodnikiem dla przedsiębiorców, menedżerów i specjalistów finansowych, którzy chcą precyzyjnie kalkulować całkowity koszt zatrudnienia na umowę zlecenie. Dowiesz się, jak budżetować wydatki, unikać niespodzianek i porównywać opłacalność tej formy zatrudnienia z innymi, bazując na aktualnych danych i praktycznych przykładach.

Całkowity koszt zatrudnienia zleceniobiorcy: Precyzyjne kalkulacje dla przedsiębiorców

- Standardowy koszt pracodawcy to wynagrodzenie brutto plus około 20,48% składek ZUS.

- Student lub uczeń do 26. roku życia na umowie zleceniu nie generuje składek ZUS po stronie pracodawcy.

- Osoba zatrudniona w innej firmie z wynagrodzeniem co najmniej minimalnym: pracodawca płaci tylko kwotę brutto.

- Emeryci i renciści (kobiety 55+, mężczyźni 60+) zwalniają z opłacania Funduszu Pracy i FGŚP.

- Minimalna stawka godzinowa na umowie zleceniu od 1 stycznia 2026 roku wynosi 31,40 zł brutto.

- Pracownicze Plany Kapitałowe (PPK) to dodatkowe 1,5% kosztu dla pracodawcy, jeśli zleceniobiorca przystąpi.

Dlaczego dokładna kalkulacja kosztów zleceniobiorcy jest kluczowa dla Twojej firmy?

Jako przedsiębiorca czy menedżer, doskonale wiem, jak ważne jest precyzyjne zarządzanie finansami. W kontekście zatrudnienia na umowę zlecenie, dokładne zrozumienie i kalkulacja całkowitych kosztów to absolutna podstawa. Pozwala to nie tylko na efektywne planowanie budżetu i uniknięcie nieprzewidzianych wydatków, ale także na świadome porównywanie tej formy zatrudnienia z innymi, takimi jak umowa o pracę. Brak tej wiedzy może niestety prowadzić do błędnych decyzji finansowych, a w konsekwencji problemów z płynnością i rentownością projektów. W końcu nikt nie lubi finansowych niespodzianek, prawda?

Poza pensją brutto: Ukryte narzuty, o których musisz wiedzieć

Wielu przedsiębiorców skupia się wyłącznie na wynagrodzeniu brutto, które uzgadniają ze zleceniobiorcą. To jednak tylko wierzchołek góry lodowej. Całkowity koszt pracodawcy jest znacznie wyższy, a różnica wynika z tzw. "narzutów" lub "ukrytych kosztów", które są obowiązkowymi składkami i opłatami ponoszonymi przez zleceniodawcę. Mówimy tu o składkach ZUS emerytalnej, rentowej, wypadkowej a także o Funduszu Pracy, Funduszu Solidarnościowym i Funduszu Gwarantowanych Świadczeń Pracowniczych. Ich nieuwzględnienie w kalkulacji to prosta droga do niedoszacowania realnych wydatków i, co gorsza, do problemów z ZUS-em w przyszłości.

Planowanie budżetu a realny koszt pracownika: Uniknij finansowych niespodzianek

Dokładna kalkulacja kosztów zleceniobiorcy ma fundamentalne znaczenie dla efektywnego planowania budżetu firmy. Tylko znając pełny, rzeczywisty koszt, możesz świadomie alokować środki, określać rentowność poszczególnych projektów i utrzymywać stabilność finansową przedsiębiorstwa. Precyzyjne dane pozwalają na świadome podejmowanie decyzji o zatrudnieniu, unikając sytuacji, w której rzeczywiste koszty zatrudnienia przekraczają pierwotne założenia. To właśnie ta wiedza daje Ci kontrolę i pozwala spać spokojnie, wiedząc, że finanse firmy są pod kontrolą.

Wynagrodzenie brutto: Punkt wyjścia do wszystkich obliczeń

Wynagrodzenie brutto to kwota, która stanowi punkt wyjścia do wszystkich dalszych kalkulacji zarówno kosztów po stronie pracodawcy, jak i potrąceń po stronie zleceniobiorcy. Warto pamiętać, że od 1 stycznia 2026 roku minimalna stawka godzinowa na umowie zleceniu wynosi 31,40 zł brutto. Jest to kwota, którą uzgadniasz ze zleceniobiorcą, zanim zostaną od niej odliczone jakiekolwiek składki czy zaliczki na podatek. To właśnie od niej zaczynamy budować cały obraz kosztów.

Składki ZUS po stronie pracodawcy: Szczegółowa lista obowiązkowych obciążeń

Przejdźmy teraz do sedna, czyli do składek ZUS, które jako zleceniodawca musisz sfinansować, a które zwiększają całkowity koszt zatrudnienia zleceniobiorcy w standardowym przypadku. To one w dużej mierze decydują o tym, ile faktycznie kosztuje Cię zleceniobiorca.

Składka emerytalna (9,76%): Twoja część przyszłej emerytury pracownika

Składka emerytalna finansowana przez pracodawcę wynosi 9,76% wynagrodzenia brutto. Jej celem jest partycypacja w budowaniu przyszłej emerytury zleceniobiorcy. Jest to obowiązkowy element w większości przypadków, wpływający na całkowity koszt zatrudnienia.

Składka rentowa (6,50%): Zabezpieczenie na wypadek niezdolności do pracy

Kolejną składką jest składka rentowa, która wynosi 6,50% wynagrodzenia brutto. Finansowana również przez pracodawcę, stanowi zabezpieczenie na wypadek niezdolności zleceniobiorcy do pracy. To ważny element systemu ubezpieczeń społecznych, który musi być uwzględniony w Twoich kalkulacjach.

Składka wypadkowa (standardowo 1,67%): Koszt ubezpieczenia od wypadków przy pracy

Składka wypadkowa, standardowo wynosząca 1,67% wynagrodzenia brutto, pokrywa ubezpieczenie od wypadków przy pracy. Warto jednak pamiętać, że jej wysokość może się różnić. Zależy ona od branży, w której działa Twoja firma, a także od liczby ubezpieczonych. Im wyższe ryzyko wypadkowe w danym sektorze, tym składka może być wyższa.

Fundusz Pracy i Fundusz Solidarnościowy (łącznie 2,45%): Wsparcie dla rynku pracy

Składki na Fundusz Pracy i Fundusz Solidarnościowy wynoszą łącznie 2,45% wynagrodzenia brutto. Ich przeznaczeniem jest wspieranie rynku pracy, m.in. poprzez finansowanie zasiłków dla bezrobotnych czy programów aktywizacji zawodowej. Tutaj jednak pojawia się ważny wyjątek: jesteś zwolniony z opłacania tych składek za osoby, które osiągnęły wiek emerytalny, czyli kobiety po 55. roku życia i mężczyzn po 60. roku życia. To istotna informacja, która może obniżyć Twoje koszty.

Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): Ochrona roszczeń pracowniczych

Ostatnią ze składek finansowanych przez pracodawcę jest Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP), wynoszący 0,10% wynagrodzenia brutto. Jego celem jest ochrona roszczeń pracowniczych w przypadku niewypłacalności pracodawcy. Podobnie jak w przypadku Funduszu Pracy i Funduszu Solidarnościowego, nie musisz opłacać tej składki za osoby, które ukończyły 55 lat (kobiety) lub 60 lat (mężczyźni).

Od teorii do praktyki: Ile dokładnie kosztuje zleceniobiorca w 2026 roku? (Przykłady)

Teoria to jedno, ale praktyka to drugie. Przyjrzyjmy się teraz konkretnym przykładom liczbowym, które krok po kroku pokażą, jak obliczyć całkowity koszt pracodawcy w różnych scenariuszach, bazując na danych z 2026 roku. To pozwoli Ci lepiej zrozumieć, jak te wszystkie procenty przekładają się na realne kwoty.

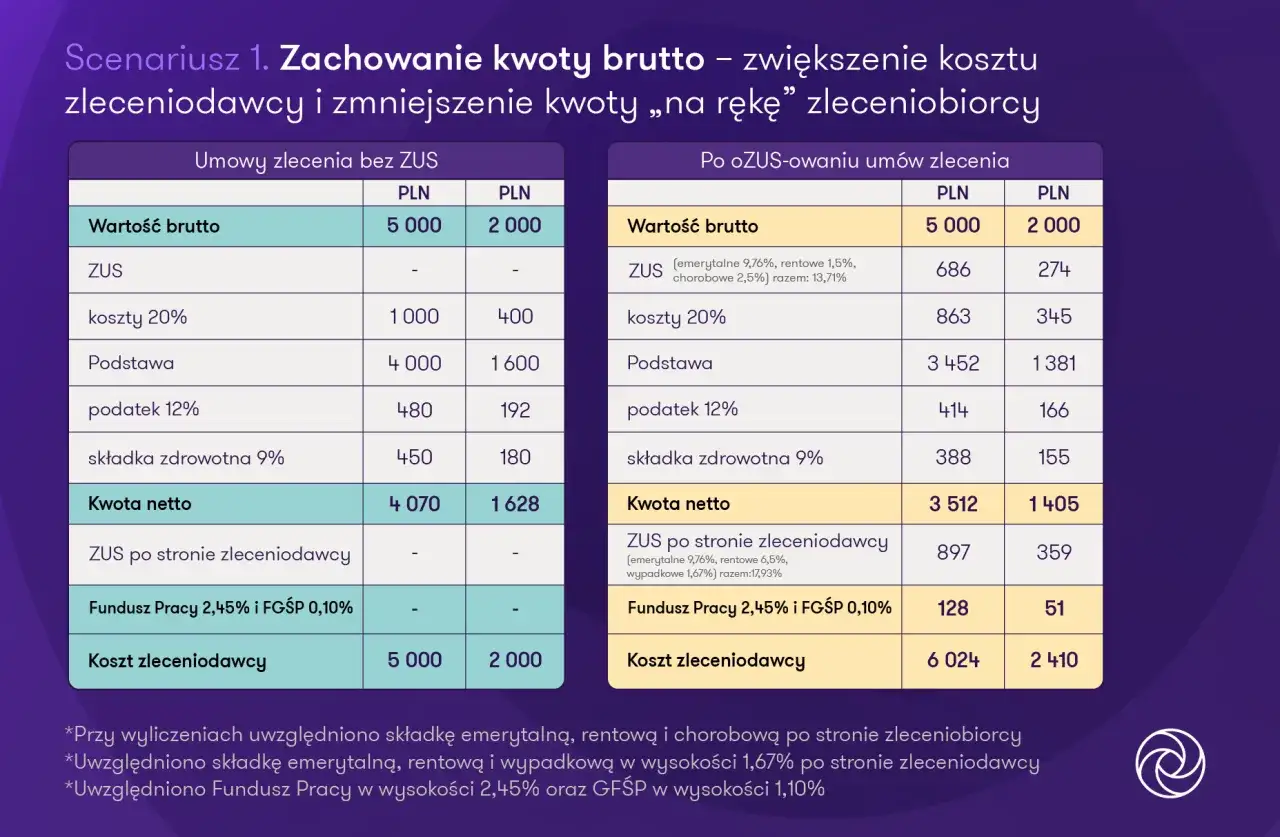

Scenariusz 1: Standardowy zleceniobiorca pełne oskładkowanie krok po kroku

Załóżmy, że zatrudniasz standardowego zleceniobiorcę (powyżej 26 lat, bez innych tytułów do ubezpieczeń) z wynagrodzeniem brutto 4000 zł. Oto, jak będzie wyglądać kalkulacja całkowitego kosztu po Twojej stronie:

- Wynagrodzenie brutto: 4000,00 zł

- Składka emerytalna (9,76%): 4000,00 zł * 0,0976 = 390,40 zł

- Składka rentowa (6,50%): 4000,00 zł * 0,0650 = 260,00 zł

- Składka wypadkowa (1,67%): 4000,00 zł * 0,0167 = 66,80 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 4000,00 zł * 0,0245 = 98,00 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 4000,00 zł * 0,0010 = 4,00 zł

- Całkowity koszt pracodawcy: 4000,00 + 390,40 + 260,00 + 66,80 + 98,00 + 4,00 = 4819,20 zł

Jak widać, do wynagrodzenia brutto 4000 zł musisz doliczyć 819,20 zł składek, co stanowi narzut około 20,48%.

Scenariusz 2: Zleceniobiorca na minimalnej stawce godzinowej (31,40 zł/h) jak to policzyć?

Teraz przykład dla zleceniobiorcy pracującego na minimalnej stawce godzinowej w 2026 roku, czyli 31,40 zł brutto/h. Załóżmy, że pracuje 160 godzin w miesiącu:

- Minimalna stawka godzinowa (2026): 31,40 zł brutto

- Przykładowa liczba godzin w miesiącu: 160 h

- Wynagrodzenie brutto miesięczne: 31,40 zł * 160 h = 5024,00 zł

- Składka emerytalna (9,76%): 5024,00 zł * 0,0976 = 490,64 zł

- Składka rentowa (6,50%): 5024,00 zł * 0,0650 = 326,56 zł

- Składka wypadkowa (1,67%): 5024,00 zł * 0,0167 = 83,90 zł

- Fundusz Pracy i Fundusz Solidarnościowy (2,45%): 5024,00 zł * 0,0245 = 123,09 zł

- Fundusz Gwarantowanych Świadczeń Pracowniczych (0,10%): 5024,00 zł * 0,0010 = 5,02 zł

- Całkowity koszt pracodawcy: 5024,00 + 490,64 + 326,56 + 83,90 + 123,09 + 5,02 = 6057,21 zł

W tym przypadku całkowity koszt pracodawcy to 6057,21 zł, co również oznacza narzut około 20,56% (różnica wynika z zaokrągleń).

Student na zleceniu, czyli jak legalnie obniżyć koszty zatrudnienia do zera

Zatrudnianie studentów na umowę zlecenie to jedna z najbardziej korzystnych opcji dla przedsiębiorców. Pozwala ona na znaczące obniżenie kosztów, a w pewnych sytuacjach nawet do zredukowania ich do samego wynagrodzenia brutto. Przyjrzyjmy się temu bliżej.

Zasada "zero składek ZUS": Kto i do kiedy jest uznawany za studenta?

Kluczową zasadą jest zwolnienie z ubezpieczeń społecznych i zdrowotnych dla studentów i uczniów do ukończenia 26. roku życia. Oznacza to, że jeśli zatrudnisz studenta lub ucznia, który nie ukończył 26 lat, na umowę zlecenie, nie musisz opłacać za niego żadnych składek ZUS ani emerytalnej, ani rentowej, ani wypadkowej, ani zdrowotnej, ani też składek na Fundusz Pracy czy FGŚP. W tym przypadku całkowitym kosztem pracodawcy jest wyłącznie wynagrodzenie brutto. Pamiętaj, że za studenta uważa się osobę, która posiada status studenta na uczelni (np. jest wpisana na listę studentów) i nie ukończyła 26 lat. Liczy się data obrony pracy dyplomowej lub skreślenia z listy studentów, a nie data zakończenia roku akademickiego.

Porównanie kosztów: Zleceniobiorca-student vs. standardowy pracownik zobacz różnicę!

Aby uzmysłowić sobie skalę oszczędności, spójrzmy na proste porównanie. Załóżmy wynagrodzenie brutto w wysokości 3000 zł:

- Zleceniobiorca-student (do 26 lat): Całkowity koszt pracodawcy to 3000 zł.

- Standardowy zleceniobiorca: Do 3000 zł brutto musisz doliczyć około 20,48% składek ZUS, czyli około 614,40 zł. Całkowity koszt pracodawcy wyniesie więc około 3614,40 zł.

Różnica jest znacząca w tym przykładzie to ponad 600 zł miesięcznie! To pokazuje, jak strategiczne może być zatrudnianie studentów, zwłaszcza do prac dorywczych czy projektowych.

Pułapki i wyjątki: Utrata statusu studenta i przerwa między studiami a obowiązki pracodawcy

Chociaż zatrudnianie studentów jest korzystne, musisz być świadomy pewnych pułapek. Zleceniobiorca traci status studenta w momencie obrony pracy dyplomowej, skreślenia z listy studentów lub ukończenia 26. roku życia. Wówczas, od następnego dnia, staje się standardowym zleceniobiorcą, a Ty jako pracodawca masz obowiązek zgłosić go do ZUS i zacząć opłacać pełne składki. Ważne są również przerwy między studiami (np. po licencjacie, a przed rozpoczęciem magisterki) w tym okresie osoba formalnie nie ma statusu studenta, co również wiąże się z obowiązkiem oskładkowania umowy zlecenie. Śledzenie statusu zleceniobiorcy jest Twoim obowiązkiem, aby uniknąć niedopłat i problemów z ZUS.

Zatrudniasz osobę z innego etatu lub emeryta? Zobacz, jak zmieniają się Twoje koszty

Poza studentami, istnieją inne specyficzne scenariusze zatrudnienia na umowę zlecenie, które mogą znacząco wpłynąć na wysokość składek po stronie pracodawcy. Warto je znać, aby optymalizować koszty.

Zbieg tytułów do ubezpieczeń: Kiedy koszt pracodawcy to tylko wynagrodzenie brutto?

Pojęcie "zbiegu tytułów do ubezpieczeń" jest kluczowe, jeśli chcesz efektywnie zarządzać kosztami. Oznacza ono, że w pewnych sytuacjach obowiązek opłacania pełnych składek ZUS jest ograniczony, co może znacząco obniżyć Twoje wydatki jako pracodawcy. To sytuacje, w których zleceniobiorca ma już inny tytuł do ubezpieczeń, np. jest zatrudniony na umowę o pracę w innej firmie.

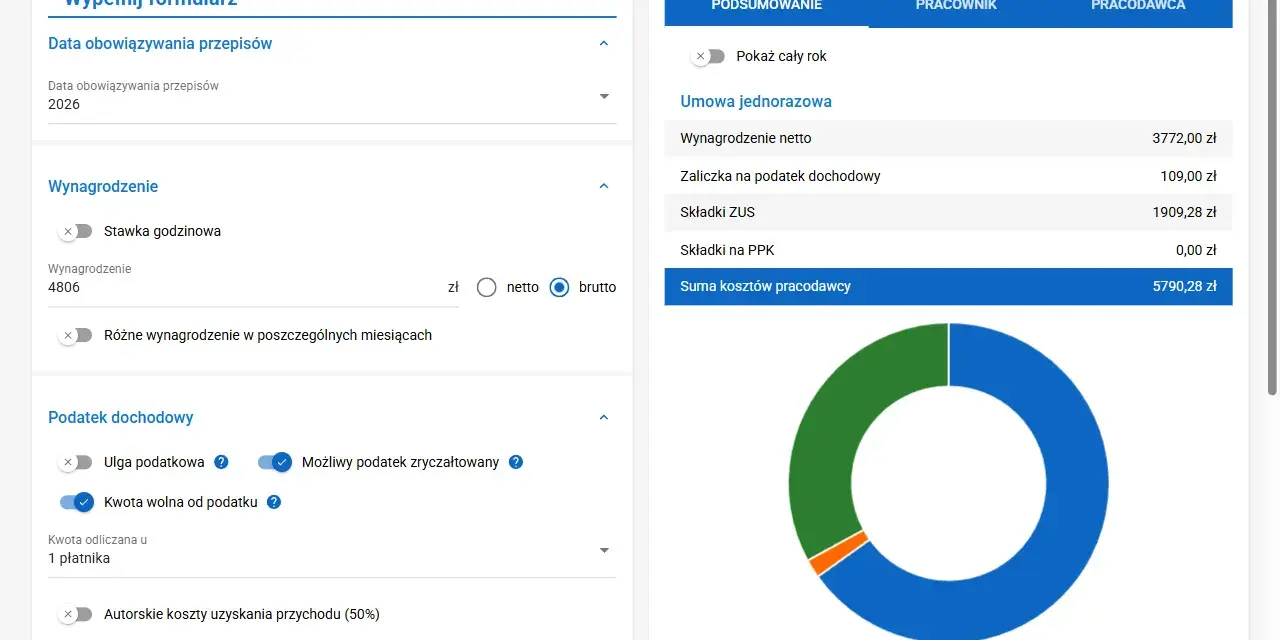

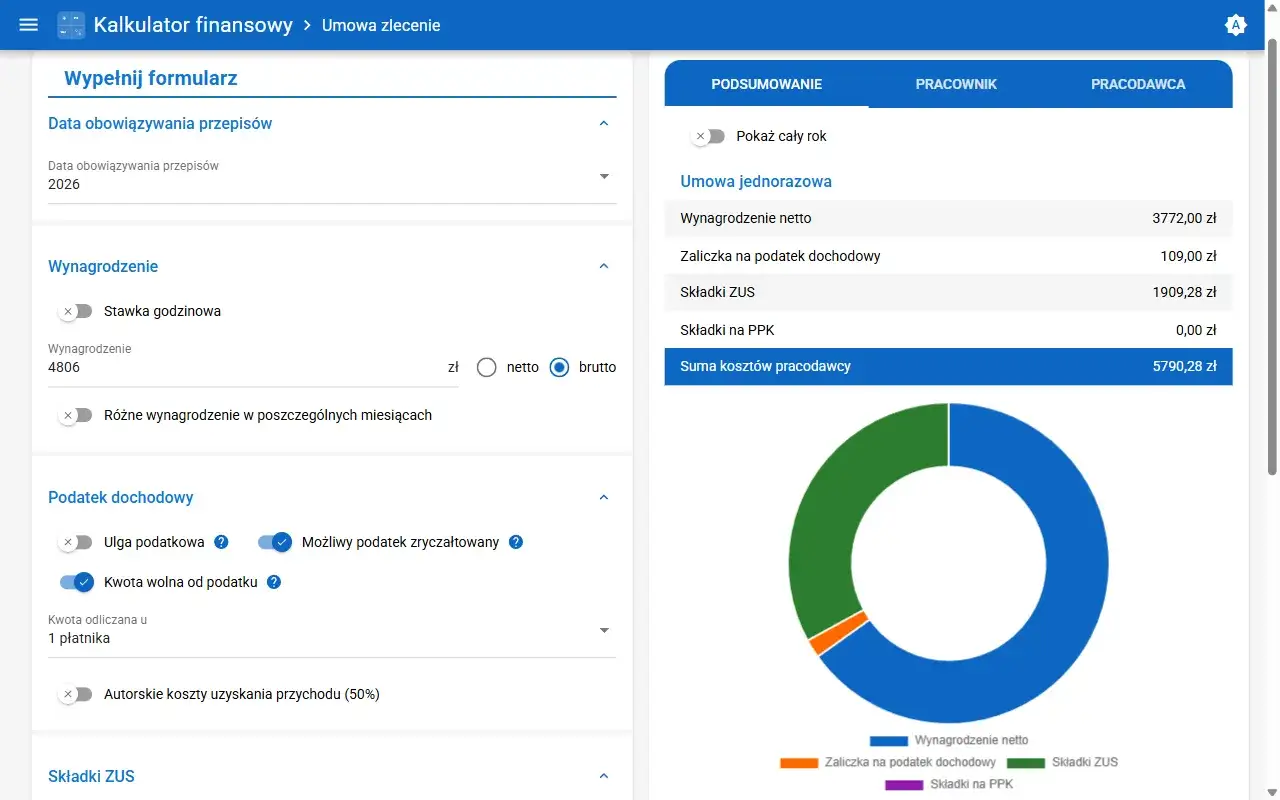

Pracownik innej firmy z pensją co najmniej minimalną: Najkorzystniejszy scenariusz po studencie

To jeden z najbardziej korzystnych scenariuszy, zaraz po zatrudnianiu studentów. Jeśli zleceniobiorca jest już zatrudniony w innej firmie na umowę o pracę i osiąga tam co najmniej minimalne wynagrodzenie krajowe (które w 2026 roku wynosi 4806 zł brutto), to z tytułu umowy zlecenia obowiązkowa jest dla niego tylko składka zdrowotna. Co ważne, ta składka zdrowotna jest w całości potrącana z wynagrodzenia brutto zleceniobiorcy, a więc nie stanowi dodatkowego kosztu dla Ciebie jako zleceniodawcy. W takim przypadku Twój całkowity koszt to wyłącznie wynagrodzenie brutto, które wypłacasz zleceniobiorcy. To naprawdę duża oszczędność!Emeryt lub rencista na zleceniu: Kiedy nie zapłacisz składek na Fundusz Pracy i FGŚP?

Zatrudnianie emerytów i rencistów również ma swoją specyfikę. Jeśli umowa zlecenie jest dla nich jedynym tytułem do ubezpieczeń, to obowiązują pełne składki społeczne (emerytalna, rentowa, wypadkowa) po Twojej stronie. Jest tu jednak pewien bonus: jako pracodawca jesteś zwolniony z opłacania składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych za kobiety po 55. roku życia i mężczyzn po 60. roku życia. To kolejna możliwość optymalizacji kosztów.

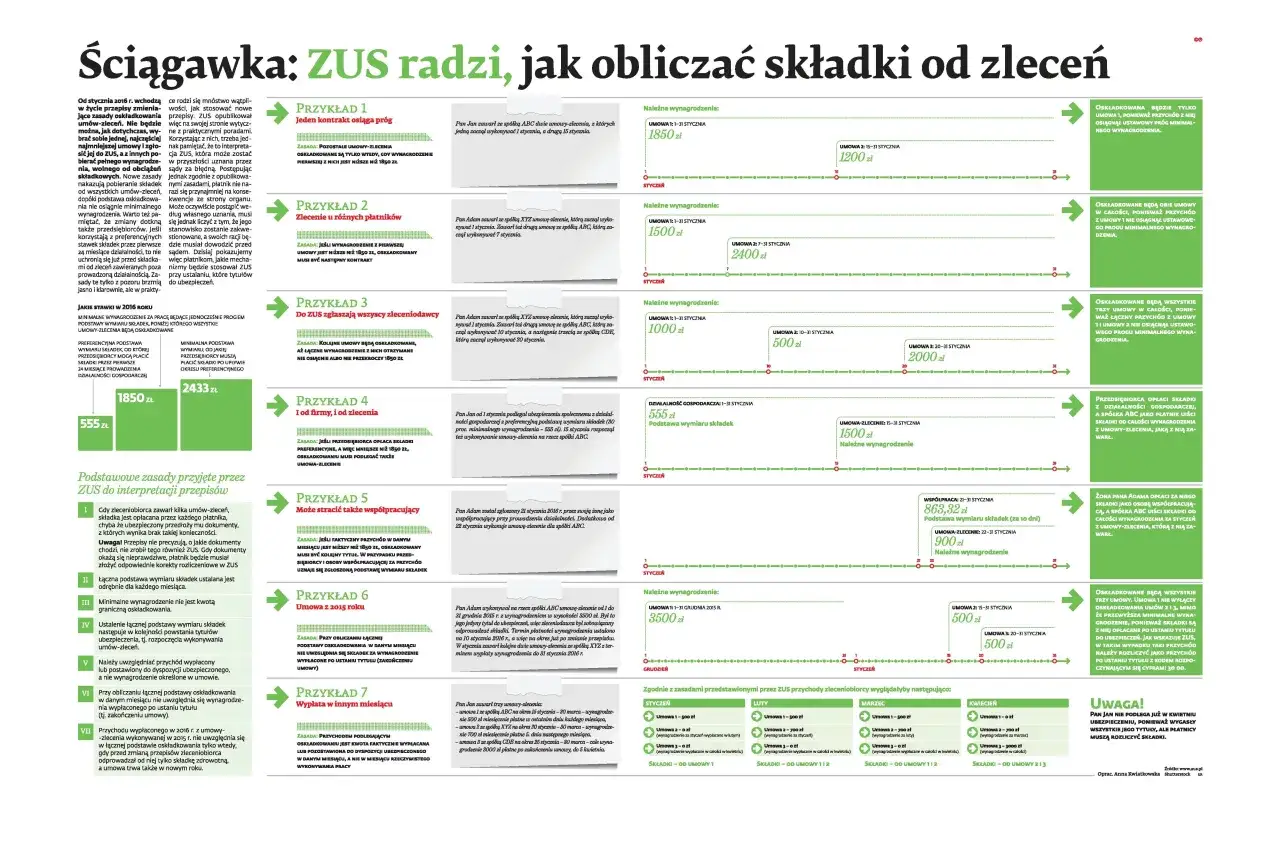

Zbieg kilku umów zleceń: Optymalizacja kosztów przy wielu zleceniach

Co w sytuacji, gdy zleceniobiorca ma kilka umów zleceń? Zasada jest taka, że obowiązek opłacania składek społecznych (emerytalnej, rentowej) istnieje do momentu, aż łączna podstawa wymiaru składek (czyli suma wynagrodzeń brutto ze wszystkich umów) osiągnie kwotę minimalnego wynagrodzenia krajowego. Od nadwyżki ponad tę kwotę obowiązkowa jest już tylko składka zdrowotna, która, jak wiemy, obciąża zleceniobiorcę. Oznacza to, że dla Ciebie jako pracodawcy, jeśli zleceniobiorca osiąga już minimalne wynagrodzenie z innych umów zleceń, kosztem będzie tylko kwota brutto. To pozwala na elastyczne zarządzanie budżetem, zwłaszcza przy zatrudnianiu specjalistów, którzy często współpracują z kilkoma podmiotami.

Inne koszty, o których nie możesz zapomnieć: Co jeszcze wpływa na ostateczny wydatek?

Poza podstawowymi składkami ZUS i wynagrodzeniem brutto, istnieją inne, choć nie zawsze obowiązkowe, koszty, które mogą pojawić się przy zatrudnianiu na umowę zlecenie. Warto mieć je na uwadze, planując budżet.

Pracownicze Plany Kapitałowe (PPK): Kiedy musisz doliczyć dodatkowe 1,5%?

Pracownicze Plany Kapitałowe (PPK) to dodatkowy element, który może wpłynąć na Twoje koszty. Jeśli zleceniobiorca podlega obowiązkowym ubezpieczeniom społecznym (czyli nie jest studentem do 26. roku życia ani nie ma innego tytułu do ubezpieczeń z minimalnym wynagrodzeniem) i przystąpi do PPK, jako pracodawca jesteś zobowiązany do finansowania wpłaty podstawowej w wysokości 1,5% wynagrodzenia brutto. Jest to dodatkowy koszt po stronie firmy, który należy uwzględnić w kalkulacji, jeśli PPK dotyczy Twoich zleceniobiorców.

Badania lekarskie i szkolenia BHP: Czy przy zleceniu są zawsze konieczne?

Kwestia badań lekarskich i szkoleń BHP przy umowie zlecenie jest nieco bardziej złożona niż przy umowie o pracę. Co do zasady, nie są one obowiązkowe w takim samym zakresie. Jednakże, istnieją wyjątki. Jeśli charakter pracy na zleceniu jest zbliżony do umowy o pracę, praca odbywa się w warunkach niebezpiecznych, szkodliwych dla zdrowia, lub zleceniobiorca wykonuje zadania w miejscu i czasie wyznaczonym przez zleceniodawcę, to może pojawić się obowiązek zapewnienia badań wstępnych i szkoleń BHP. Zawsze warto ocenić ryzyko i charakter wykonywanych zadań, aby uniknąć odpowiedzialności w razie wypadku.

Najczęstsze błędy przy rozliczaniu umowy zlecenia jak ich uniknąć i spać spokojnie?

Nawet najlepiej przygotowany przedsiębiorca może popełnić błąd, zwłaszcza w tak skomplikowanej materii, jaką są przepisy ZUS i podatkowe. W mojej praktyce często spotykam się z kilkoma powtarzającymi się błędami przy rozliczaniu umów zlecenie. Ich uniknięcie pozwoli Ci spać spokojnie i uniknąć nieprzyjemnych konsekwencji.

Błędna kwalifikacja statusu ubezpieczeniowego zleceniobiorcy

To chyba najczęstszy błąd. Przedsiębiorcy nie zawsze dokładnie weryfikują status ubezpieczeniowy zleceniobiorcy. Przykłady? Nieprawidłowe uznanie kogoś za studenta, mimo że już utracił ten status (np. obronił pracę dyplomową), lub pominięcie faktu, że zleceniobiorca nie ma innego tytułu do ubezpieczeń, a więc powinien być w pełni oskładkowany. Taka błędna kwalifikacja prowadzi do niedopłacenia składek ZUS, co z kolei może skutkować wysokimi odsetkami i karami podczas kontroli ZUS. Zawsze upewnij się, że masz aktualne oświadczenie zleceniobiorcy o jego statusie ubezpieczeniowym.

Niezastosowanie minimalnej stawki godzinowej konsekwencje kontroli

Obowiązek stosowania minimalnej stawki godzinowej (od 2026 roku to 31,40 zł brutto/h) dla umów zlecenie jest bezwzględny. Jej niezastosowanie to poważne naruszenie prawa pracy, które może skutkować wysokimi karami finansowymi nakładanymi przez Państwową Inspekcję Pracy (PIP) podczas kontroli. Pamiętaj, że PIP może zażądać wyrównania wynagrodzenia, a także nałożyć grzywnę. Zawsze monitoruj faktyczny czas pracy zleceniobiorcy i upewnij się, że jego wynagrodzenie godzinowe nie jest niższe niż minimalna stawka.

Przeczytaj również: Jak znaleźć pracownika? Kompletny poradnik rekrutacji 2026

Pominięcie zbiegu tytułów i nadpłacanie składek ZUS

Paradoksalnie, błędem może być również... nadpłacanie składek ZUS! Dzieje się tak, gdy pracodawca opłaca pełne składki, mimo że istnieje zbieg tytułów do ubezpieczeń na przykład zleceniobiorca jest zatrudniony w innej firmie na umowę o pracę z minimalnym wynagrodzeniem. W takiej sytuacji niepotrzebnie zawyżasz koszty po swojej stronie. Choć ZUS nie będzie miał pretensji o nadpłatę, to Ty tracisz pieniądze, a dodatkowo musisz poświęcić czas na korygowanie dokumentów i wnioskowanie o zwrot nadpłaconych składek. Zawsze dokładnie weryfikuj status ubezpieczeniowy zleceniobiorcy i korzystaj z możliwości optymalizacji, jakie daje zbieg tytułów.