Zatrudnienie pracownika to jedna z kluczowych inwestycji w rozwój każdej firmy. Jednakże, kwota widniejąca na umowie o pracę jako wynagrodzenie brutto to zaledwie wierzchołek góry lodowej. Ten artykuł ma na celu szczegółowe przedstawienie wszystkich składowych całkowitego kosztu, jaki pracodawca ponosi w związku z zatrudnieniem pracownika w Polsce w 2026 roku, bazując na aktualnych danych i minimalnym wynagrodzeniu.

Całkowity koszt zatrudnienia pracownika w 2026 roku: co musisz wiedzieć?

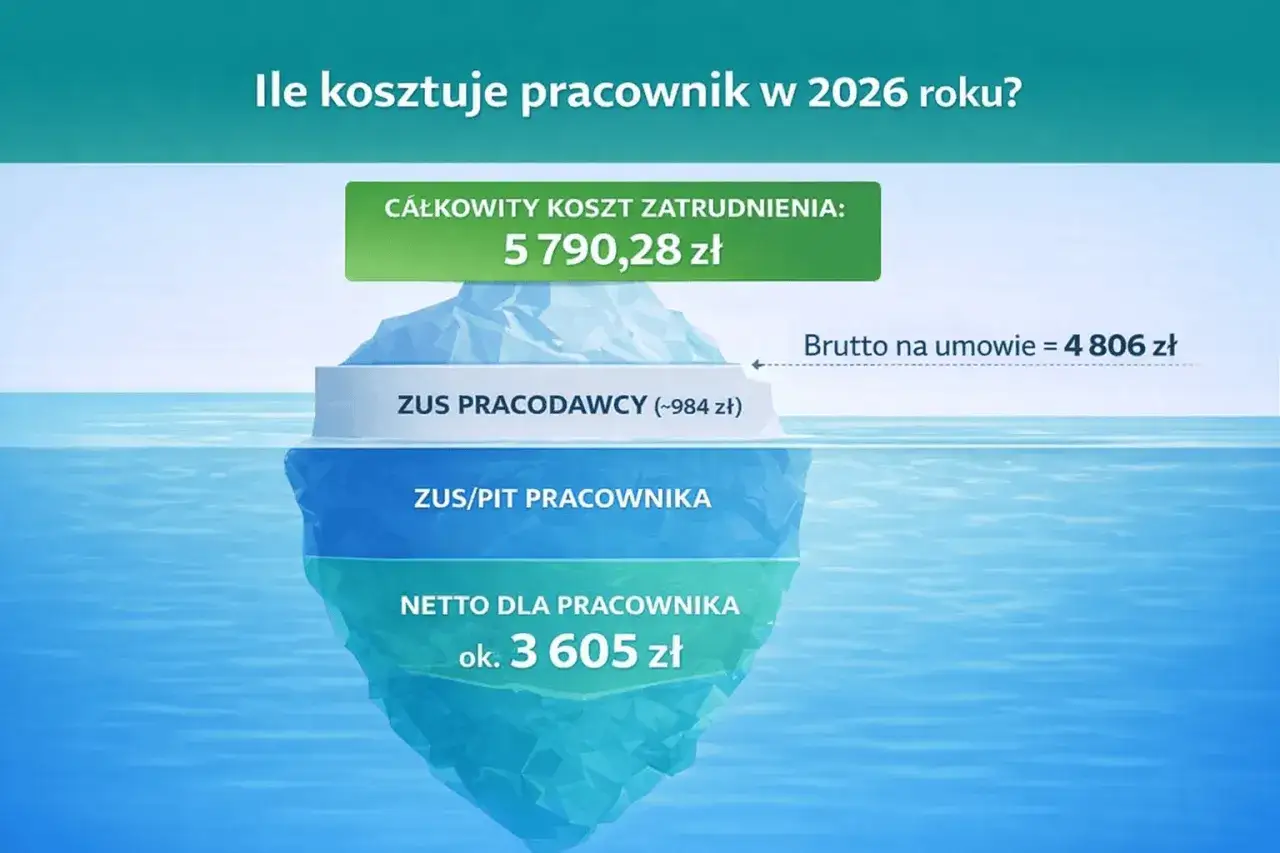

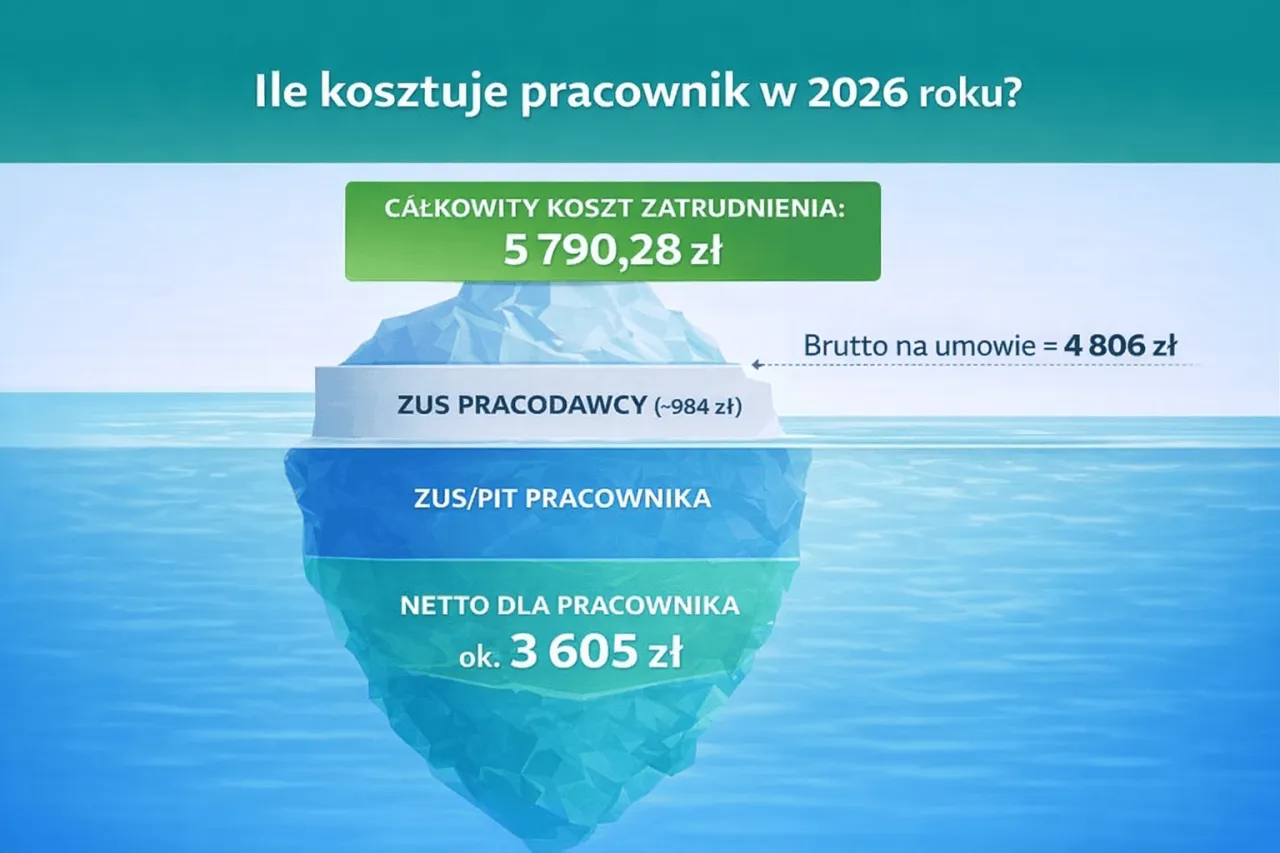

- Minimalne wynagrodzenie za pracę w 2026 roku wynosi 4 806 zł brutto, co daje pracownikowi około 3 605,85 zł netto.

- Całkowity koszt pracodawcy przy płacy minimalnej w 2026 roku to 5 790,28 zł (bez PPK) lub 5 862,37 zł (z PPK).

- Na tzw. "duże brutto" składają się obowiązkowe składki ZUS (emerytalna, rentowa, wypadkowa), Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych.

- Pracodawca może również ponosić koszty związane z Pracowniczymi Planami Kapitałowymi (PPK), medycyną pracy, szkoleniami BHP oraz benefitami pozapłacowymi.

- Wzrost kosztów pracy w Polsce jest jednym z najszybszych w Unii Europejskiej, co stanowi istotne wyzwanie dla przedsiębiorców.

Pensja brutto to nie wszystko poznaj prawdziwy koszt zatrudnienia pracownika w 2026 roku

Dlaczego kwota na umowie to dopiero początek wydatków?

Wielu przedsiębiorców, zwłaszcza tych rozpoczynających swoją przygodę z zatrudnianiem, skupia się głównie na kwocie wynagrodzenia brutto, którą uzgadniają z przyszłym pracownikiem. Niestety, jest to podejście, które może prowadzić do poważnych niedoszacowań w budżecie firmy. Wynagrodzenie brutto to tylko jedna z wielu składowych całkowitego kosztu zatrudnienia.

Jako pracodawca, jesteś zobowiązany do odprowadzania szeregu składek i opłat, które znacząco zwiększają finalną kwotę obciążającą budżet Twojej firmy. Mówimy tu o tzw. "dużym brutto" lub, z szerszej perspektywy, o klinie podatkowym. Klin podatkowy, w kontekście pracodawcy, to suma wszystkich obciążeń publicznoprawnych, które musisz ponieść w związku z zatrudnieniem osoby na umowę o pracę. Zrozumienie tego mechanizmu jest kluczowe dla efektywnego planowania finansowego i unikania nieprzyjemnych niespodzianek.

Różnica między brutto, netto a całkowitym kosztem pracodawcy co musisz wiedzieć?

Aby w pełni zrozumieć strukturę kosztów, musimy jasno rozróżnić trzy kluczowe pojęcia, które często są mylone lub używane zamiennie:

- Wynagrodzenie brutto: Jest to kwota uzgodniona w umowie o pracę, zanim zostaną od niej potrącone składki na ubezpieczenia społeczne i zdrowotne oraz zaliczka na podatek dochodowy. Te potrącenia obciążają pracownika, choć technicznie są odprowadzane przez pracodawcę.

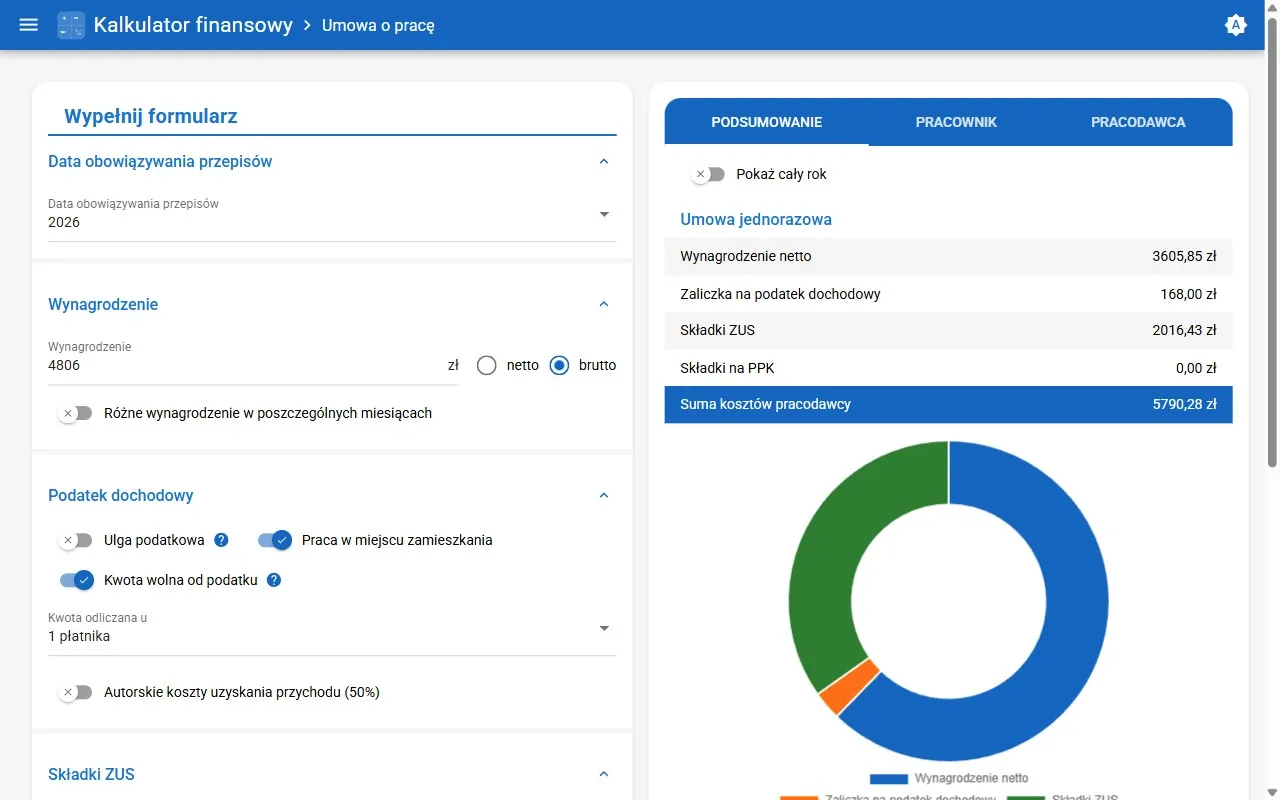

- Wynagrodzenie netto (na rękę): To kwota, którą pracownik faktycznie otrzymuje na swoje konto bankowe po odliczeniu wszystkich wspomnianych obciążeń. Dla minimalnego wynagrodzenia w 2026 roku, wynoszącego 4 806 zł brutto, kwota netto dla pracownika to około 3 605,85 zł.

- Całkowity koszt pracodawcy (tzw. "duże brutto"): To suma wynagrodzenia brutto pracownika i wszystkich składek oraz opłat, które pracodawca jest zobowiązany odprowadzić od tego wynagrodzenia. Jest to prawdziwa kwota, jaką firma musi zapłacić za zatrudnienie danego pracownika.

Z mojej perspektywy, właśnie to "duże brutto" jest najważniejszą liczbą, którą każdy przedsiębiorca powinien znać i uwzględniać w swoich kalkulacjach.

Kluczowe składniki kosztu pracodawcy: szczegółowa anatomia "dużego brutto"

Przejdźmy teraz do konkretów i rozłożmy na czynniki pierwsze to, co składa się na całkowity koszt zatrudnienia. Pamiętajmy, że mówimy o danych na rok 2026, bazując na minimalnym wynagrodzeniu 4 806 zł brutto.

Składki ZUS po stronie pracodawcy: Twoja największa inwestycja w pracownika

Składki na ubezpieczenia społeczne to bez wątpienia największa część pozapłacowych kosztów pracy. Są one finansowane zarówno przez pracownika, jak i pracodawcę. Skupmy się na tych, które obciążają budżet firmy:

- Składka emerytalna: Wynosi 9,76% podstawy wymiaru, czyli wynagrodzenia brutto. W przypadku płacy minimalnej (4 806 zł), daje to 469,07 zł. Składka ta finansuje przyszłe emerytury pracowników.

- Składka rentowa: To 6,50% podstawy wymiaru. Dla 4 806 zł brutto, jest to 312,39 zł. Przeznaczona jest na świadczenia rentowe w przypadku niezdolności do pracy.

- Składka wypadkowa: Standardowo przyjmuje się stawkę 1,67% podstawy wymiaru (dla 4 806 zł brutto to 80,26 zł). Warto jednak zaznaczyć, że jej wysokość może się różnić. Zależy ona od branży, w której działa firma, oraz od liczby zatrudnionych pracowników. Firmy o wyższym ryzyku wypadkowości lub zatrudniające powyżej 9 osób mogą mieć wyższe stawki.

Te trzy składki stanowią lwią część obciążeń ZUS po stronie pracodawcy i są fundamentalnym elementem systemu zabezpieczenia społecznego w Polsce.

Fundusz Pracy i Fundusz Solidarnościowy: obowiązkowe opłaty na rzecz rynku pracy

Oprócz składek ZUS, pracodawca jest zobowiązany do odprowadzania wpłat na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS). Te dwa fundusze mają na celu wspieranie rynku pracy i pomoc osobom znajdującym się w trudnej sytuacji:

Łączna stawka na Fundusz Pracy i Fundusz Solidarnościowy wynosi 2,45% podstawy wymiaru (wynagrodzenia brutto). Dla płacy minimalnej 4 806 zł, daje to 117,75 zł.

Fundusz Pracy finansuje m.in. aktywizację zawodową bezrobotnych, szkolenia, staże oraz wypłatę zasiłków dla bezrobotnych. Fundusz Solidarnościowy, wcześniej znany jako Fundusz Emerytur Pomostowych, wspiera osoby niepełnosprawne oraz świadczenia z tytułu emerytur pomostowych. Są to istotne mechanizmy, które choć zwiększają koszty pracodawcy, pełnią ważną rolę społeczną.

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): zabezpieczenie na trudne czasy

Kolejną, choć procentowo niewielką, obowiązkową opłatą jest składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Wynosi ona 0,10% podstawy wymiaru (wynagrodzenia brutto), co przy płacy minimalnej 4 806 zł daje 4,81 zł.

Rola FGŚP jest niezwykle ważna. Fundusz ten stanowi zabezpieczenie dla pracowników w przypadku niewypłacalności pracodawcy. Dzięki niemu pracownicy mogą otrzymać zaległe wynagrodzenia, odprawy czy ekwiwalenty za urlop, nawet jeśli firma ogłosi upadłość. Jest to więc forma ubezpieczenia, która chroni prawa pracownicze w trudnych sytuacjach.

Pracownicze Plany Kapitałowe (PPK): dodatkowy koszt czy inwestycja w przyszłość pracownika?

Pracownicze Plany Kapitałowe (PPK) to stosunkowo nowy element systemu oszczędzania na emeryturę, który również generuje koszty po stronie pracodawcy. Jeśli pracownik przystąpił do programu PPK, pracodawca jest zobowiązany do opłacania obowiązkowej wpłaty podstawowej w wysokości 1,5% wynagrodzenia brutto pracownika. Dla płacy minimalnej 4 806 zł, jest to 72,09 zł.

Choć wpłata na PPK jest dodatkowym kosztem, warto spojrzeć na nią również jako na inwestycję. Z jednej strony, zwiększa ona długoterminowe oszczędności pracownika, co może być postrzegane jako atrakcyjny benefit. Z drugiej strony, posiadanie PPK w ofercie może poprawić wizerunek firmy jako odpowiedzialnego pracodawcy, dbającego o przyszłość swoich pracowników, co jest istotne w walce o talenty na konkurencyjnym rynku pracy.

Od brutto do pełnego kosztu: zobacz to na konkretnych liczbach w 2026 roku

Teoretyczne procenty to jedno, ale prawdziwe zrozumienie kosztów przychodzi dopiero, gdy zobaczymy je na konkretnych przykładach liczbowych. Przygotowałem dwie kalkulacje, które jasno pokażą, jak poszczególne składniki sumują się do całkowitego kosztu pracodawcy w 2026 roku.

Przykład 1: Ile dokładnie kosztuje pracownik na płacy minimalnej (4 806 zł brutto)?

Przyjrzyjmy się szczegółowej kalkulacji dla pracownika zatrudnionego za minimalne wynagrodzenie w 2026 roku, które wynosi 4 806 zł brutto. Przedstawię dwa warianty: bez wpłaty na PPK i z wpłatą na PPK, aby pokazać różnicę.

Kalkulacja dla płacy minimalnej (4 806 zł brutto) bez PPK

| Składnik kosztu | Procent | Kwota (PLN) |

|---|---|---|

| Wynagrodzenie brutto pracownika | - | 4 806,00 |

| Składka emerytalna (pracodawca) | 9,76% | 469,07 |

| Składka rentowa (pracodawca) | 6,50% | 312,39 |

| Składka wypadkowa (pracodawca) | 1,67% | 80,26 |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | 117,75 |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | 0,10% | 4,81 |

| Całkowity koszt pracodawcy (bez PPK) | 5 790,28 |

Jak widać, pracownik otrzymuje na rękę około 3 605,85 zł netto, natomiast pracodawca musi wydać na niego 5 790,28 zł. Różnica jest znacząca i pokazuje skalę obciążeń.

Kalkulacja dla płacy minimalnej (4 806 zł brutto) z PPK

| Składnik kosztu | Procent | Kwota (PLN) |

|---|---|---|

| Wynagrodzenie brutto pracownika | - | 4 806,00 |

| Składka emerytalna (pracodawca) | 9,76% | 469,07 |

| Składka rentowa (pracodawca) | 6,50% | 312,39 |

| Składka wypadkowa (pracodawca) | 1,67% | 80,26 |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | 117,75 |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | 0,10% | 4,81 |

| Wpłata na Pracownicze Plany Kapitałowe (PPK) | 1,50% | 72,09 |

| Całkowity koszt pracodawcy (z PPK) | 5 862,37 |

W przypadku uczestnictwa pracownika w PPK, całkowity koszt wzrasta do 5 862,37 zł. To pokazuje, jak nawet niewielki procentowo dodatek może wpłynąć na finalną kwotę.

Kalkulacja dla pracownika zarabiającego powyżej średniej krajowej (np. 10 000 zł brutto)

A co, jeśli pracownik zarabia więcej? Zobaczmy, jak te koszty skalują się przy wynagrodzeniu 10 000 zł brutto. Stawki procentowe pozostają te same, ale kwoty oczywiście rosną.

Kalkulacja dla wynagrodzenia 10 000 zł brutto (z PPK)

| Składnik kosztu | Procent | Kwota (PLN) |

|---|---|---|

| Wynagrodzenie brutto pracownika | - | 10 000,00 |

| Składka emerytalna (pracodawca) | 9,76% | 976,00 |

| Składka rentowa (pracodawca) | 6,50% | 650,00 |

| Składka wypadkowa (pracodawca) | 1,67% | 167,00 |

| Fundusz Pracy i Fundusz Solidarnościowy | 2,45% | 245,00 |

| Fundusz Gwarantowanych Świadczeń Pracowniczych | 0,10% | 10,00 |

| Wpłata na Pracownicze Plany Kapitałowe (PPK) | 1,50% | 150,00 |

| Całkowity koszt pracodawcy (z PPK) | 12 198,00 |

Czy to już kompletna lista? Odkryj ukryte i dodatkowe koszty zatrudnienia

Omówione dotychczas składki ZUS, FP, FS, FGŚP i PPK to podstawowe i najbardziej oczywiste elementy całkowitego kosztu zatrudnienia. Jednak doświadczenie uczy, że lista wydatków pracodawcy jest znacznie dłuższa. Istnieją inne, często pomijane lub niedoszacowane koszty, które mają realny wpływ na budżet firmy.

Medycyna pracy i szkolenia BHP obowiązkowe wydatki, o których nie można zapomnieć

Obowiązki pracodawcy nie kończą się na odprowadzaniu składek. Zgodnie z przepisami prawa pracy, musisz zapewnić pracownikom bezpieczne i higieniczne warunki pracy. Wiąże się to z konkretnymi wydatkami:

- Koszty badań medycyny pracy: Każdy pracownik musi przejść badania wstępne przed rozpoczęciem pracy, a następnie regularne badania okresowe. Są to koszty, które w całości pokrywa pracodawca. Ich celem jest ocena zdolności pracownika do wykonywania pracy na danym stanowisku i monitorowanie jego stanu zdrowia.

- Koszty szkoleń BHP: Obowiązkowe szkolenia z zakresu bezpieczeństwa i higieny pracy (wstępne i okresowe) to kolejny element. Muszą być one przeprowadzane regularnie, a ich koszt również ponosi pracodawca. Ich brak może prowadzić do poważnych konsekwencji prawnych i finansowych w razie wypadku przy pracy.

Choć pojedyncze kwoty mogą wydawać się niewielkie, w skali roku i przy większej liczbie pracowników stają się one istotnym obciążeniem budżetu.

Benefity pozapłacowe: kiedy prywatna opieka medyczna staje się standardem?

W dzisiejszych czasach, aby przyciągnąć i zatrzymać najlepszych pracowników, sama pensja brutto często nie wystarcza. Coraz więcej firm decyduje się na oferowanie benefitów pozapłacowych, które, choć nie są obowiązkowe, stały się standardem w wielu branżach:

- Prywatna opieka medyczna: Dostęp do lekarzy specjalistów bez kolejek to jeden z najbardziej pożądanych benefitów.

- Karnety sportowe (np. MultiSport): Zachęcają do aktywności fizycznej i poprawiają samopoczucie pracowników.

- Ubezpieczenia na życie: Dodatkowe zabezpieczenie dla pracownika i jego rodziny.

- Dofinansowanie do posiłków, karty przedpłacone: Wsparcie w codziennych wydatkach.

- Szkolenia i rozwój: Inwestycja w kompetencje pracowników, która procentuje również dla firmy.

Te wydatki, choć dobrowolne, są kluczowe w budowaniu atrakcyjności firmy na rynku pracy i często stanowią o przewadze konkurencyjnej w walce o talenty.

Urlopy, choroby, odprawy jak rezerwy finansowe wpływają na budżet płacowy?

Istnieją również koszty, które nie pojawiają się co miesiąc w stałej kwocie, ale mają realny wpływ na roczny budżet płacowy i wymagają tworzenia rezerw finansowych:

- Płatne urlopy wypoczynkowe: Pracownik ma prawo do płatnego urlopu, a w tym czasie jego wynagrodzenie nadal jest kosztem dla firmy, choć nie generuje bezpośrednio przychodu.

- Wynagrodzenie chorobowe: Przez pierwsze dni choroby pracownika to pracodawca wypłaca wynagrodzenie chorobowe, zanim obowiązek ten przejmie ZUS.

- Potencjalne odprawy: W przypadku zwolnień grupowych lub indywidualnych, pracodawca może być zobowiązany do wypłacenia odpraw, co może stanowić znaczące obciążenie finansowe.

Te koszty, choć nie zawsze widoczne na pierwszy rzut oka w miesięcznej kalkulacji, muszą być uwzględnione w długoterminowym planowaniu. Brak odpowiednich rezerw może prowadzić do poważnych problemów płynnościowych.

Wzrost kosztów pracy w Polsce jest jednym z najszybszych w Unii Europejskiej, co stanowi wyzwanie dla przedsiębiorców.

To zdanie, które często słyszę i które niestety jest faktem. Jako przedsiębiorcy, musimy być świadomi tej dynamiki i odpowiednio się do niej przygotować.

Jak świadomie zarządzać budżetem płacowym? Kluczowe wnioski dla pracodawcy

Zrozumienie wszystkich składowych kosztu zatrudnienia to pierwszy krok do efektywnego zarządzania budżetem płacowym. Moje doświadczenie pokazuje, że świadome podejście do tego tematu może przynieść firmie wiele korzyści, zarówno finansowych, jak i wizerunkowych.

Planowanie budżetu na zatrudnienie jak uniknąć kosztownych niespodzianek?

Kluczem do uniknięcia finansowych niespodzianek jest dokładne planowanie. Nie wystarczy założyć, że koszt pracownika to jego wynagrodzenie brutto. Zawsze należy uwzględniać wszystkie składowe "dużego brutto" oraz te ukryte i dodatkowe koszty, o których rozmawialiśmy. Moje praktyczne wskazówki to:

- Twórz szczegółowe kalkulacje: Przed zatrudnieniem każdego pracownika, przygotuj pełną kalkulację całkowitego kosztu, uwzględniając wszystkie składki i potencjalne benefity.

- Monitoruj zmiany w przepisach: Stawki składek, minimalne wynagrodzenie, czy przepisy dotyczące PPK mogą się zmieniać. Regularne śledzenie tych zmian pozwoli Ci na bieżąco aktualizować swoje kalkulacje.

- Twórz rezerwy: Pamiętaj o kosztach związanych z urlopami, chorobami czy potencjalnymi odprawami. Tworzenie odpowiednich rezerw finansowych uchroni Cię przed nagłymi, dużymi wydatkami.

Precyzyjne planowanie to podstawa stabilności finansowej i efektywnego zarządzania zasobami ludzkimi w Twojej firmie.

Przeczytaj również: PPK dla pracownika: Czy warto? Zyskaj z pracodawcą i państwem.

Czy istnieją sposoby na optymalizację? Ulgi w opłacaniu składek, o których warto wiedzieć

Choć koszty pracy w Polsce są wysokie, istnieją pewne możliwości ich optymalizacji. Warto jednak podkreślić, że każda optymalizacja wymaga indywidualnej analizy i ścisłej zgodności z obowiązującymi przepisami. Oto kilka przykładów:

- Ulgi dla nowych przedsiębiorców ("mały ZUS", "mały ZUS plus"): Dla osób rozpoczynających działalność gospodarczą, przez pierwsze miesiące lub lata, dostępne są preferencyjne składki ZUS. Choć dotyczą one samozatrudnienia, mogą być alternatywą dla etatu w początkowej fazie rozwoju firmy.

- Zatrudnianie osób z orzeczeniem o niepełnosprawności: Pracodawcy zatrudniający osoby z orzeczeniem o niepełnosprawności mogą liczyć na dofinansowania z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON). Jest to nie tylko optymalizacja kosztów, ale także ważny element społecznej odpowiedzialności biznesu.

- Programy wsparcia i dotacje: Warto śledzić dostępne programy wsparcia dla pracodawców, np. z urzędów pracy, które mogą oferować dofinansowanie do wynagrodzeń nowo zatrudnionych pracowników, staży czy szkoleń.

Zawsze zachęcam do konsultacji z doradcą podatkowym lub specjalistą ds. kadr i płac, aby upewnić się, że wszelkie działania optymalizacyjne są zgodne z prawem i przyniosą oczekiwane rezultaty. Świadome zarządzanie kosztami pracy to nie tylko oszczędności, ale także budowanie stabilnej i przewidywalnej przyszłości dla Twojej firmy.