Precyzyjne obliczanie średniego zatrudnienia to fundament dla każdego przedsiębiorcy w Polsce. Ten artykuł to kompleksowy przewodnik, który przeprowadzi Cię przez meandry przepisów i metodologii, niezbędnych dla pracodawców, działów HR i księgowości. Zrozumienie tych zasad jest kluczowe, by uniknąć kosztownych błędów i zapewnić pełną zgodność z obowiązującymi przepisami prawnymi.

Precyzyjne obliczenie średniego zatrudnienia to podstawa zgodności z prawem i klucz do prawidłowych rozliczeń.

- Średnie zatrudnienie jest kluczowe dla obowiązków wobec PFRON, GUS oraz przy tworzeniu ZFŚS.

- GUS wyróżnia trzy główne metody obliczeń: średniej arytmetycznej, uproszczoną i chronologiczną.

- Należy przeliczać pracowników niepełnoetatowych na pełne etaty (FTE) dla dokładności.

- Do obliczeń wlicza się pracowników na umowę o pracę, wyklucza umowy cywilnoprawne i osoby na urlopach wychowawczych/bezpłatnych (dłużej niż 14 dni).

- Metodyka obliczeń różni się w zależności od celu (PFRON, ZFŚS, GUS).

- Częste błędy to niewłaściwe przeliczanie etatów i pomijanie dni wolnych.

Dlaczego precyzyjne obliczenie średniego zatrudnienia to Twój obowiązek?

Dla każdego pracodawcy w Polsce, prawidłowe obliczenie średniego zatrudnienia nie jest jedynie formalnością, lecz fundamentalnym obowiązkiem, który ma bezpośrednie przełożenie na funkcjonowanie firmy. Od tego, jak dokładnie wykonamy te kalkulacje, zależy nasza zgodność z licznymi przepisami prawnymi i finansowymi. To nie tylko kwestia unikania kar, ale także budowania stabilnych podstaw dla zarządzania zasobami ludzkimi i finansami przedsiębiorstwa.

Od PFRON po ZFŚS gdzie potrzebujesz tej liczby?

Średnie zatrudnienie to liczba, która pojawia się w wielu kluczowych obszarach działalności firmy. Pozwól, że wskażę te najważniejsze:

- PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych): Jeśli zatrudniasz co najmniej 25 pracowników w przeliczeniu na pełne etaty i nie osiągasz wskaźnika zatrudnienia osób niepełnosprawnych na poziomie 6%, masz obowiązek dokonywania wpłat na PFRON. Prawidłowe obliczenie średniego zatrudnienia jest tu kluczowe, aby określić, czy w ogóle podlegasz temu obowiązkowi i w jakiej wysokości.

- GUS (Główny Urząd Statystyczny): Jako pracodawca masz obowiązek sprawozdawczości statystycznej. GUS wymaga regularnego raportowania danych o zatrudnieniu, w tym o jego średnim stanie. Precyzyjne dane są niezbędne do tworzenia wiarygodnych statystyk gospodarczych kraju.

- ZFŚS (Zakładowy Fundusz Świadczeń Socjalnych): Wysokość odpisu na Zakładowy Fundusz Świadczeń Socjalnych jest bezpośrednio uzależniona od przeciętnej liczby zatrudnionych w firmie. Błędne obliczenia mogą prowadzić do niedopłat lub nadpłat, co z kolei generuje konieczność korekt i potencjalne problemy z organami kontrolnymi.

Konsekwencje błędów w obliczeniach czego możesz uniknąć?

Moje doświadczenie pokazuje, że błędy w obliczeniach średniego zatrudnienia mogą mieć daleko idące i często kosztowne konsekwencje. Przede wszystkim, narażasz się na kary finansowe ze strony instytucji takich jak PFRON czy ZUS. Nieprawidłowe raportowanie do GUS może skutkować koniecznością składania korekt, co jest czasochłonne i obciąża administracyjnie. Co więcej, błędne naliczenie odpisu na ZFŚS może prowadzić do sporów z pracownikami lub związkami zawodowymi, a także do kontroli i konieczności uzupełniania brakujących środków. Poza wymiarem finansowym, takie sytuacje negatywnie wpływają na wizerunek firmy jako rzetelnego i odpowiedzialnego pracodawcy. Precyzja w tym obszarze to zatem nie tylko wymóg prawny, ale i element budowania zaufania oraz stabilności biznesowej.

Jak krok po kroku obliczyć średnie zatrudnienie? Poznaj 3 sprawdzone metody GUS

Główny Urząd Statystyczny, jako główny organ odpowiedzialny za statystyki zatrudnienia w Polsce, wypracował trzy podstawowe metody obliczania średniego zatrudnienia. Wybór odpowiedniej metody zależy od specyfiki Twojej firmy, a przede wszystkim od stabilności zatrudnienia i płynności kadr. Zrozumienie każdej z nich jest kluczowe, aby wybrać tę najbardziej adekwatną do Twoich potrzeb.

Metoda średniej arytmetycznej najlepsza przy dużej rotacji pracowników

Metoda średniej arytmetycznej jest szczególnie polecana, gdy w Twojej firmie występuje duża płynność kadr, czyli częste zmiany w stanie zatrudnienia w ciągu miesiąca. Polega ona na sumowaniu stanu zatrudnienia z każdego dnia kalendarzowego w miesiącu. Co ważne, wliczamy tu również dni wolne, niedziele i święta dla nich przyjmujemy stan zatrudnienia z dnia poprzedzającego. Następnie sumę tę dzielimy przez liczbę dni w miesiącu. To daje nam bardzo dokładny obraz przeciętnego zatrudnienia.Przykład liczbowy:

Załóżmy, że mamy 30-dniowy miesiąc. Stan zatrudnienia kształtował się następująco:

- Przez pierwsze 10 dni: 20 pracowników

- Przez kolejne 10 dni: 22 pracowników (zatrudniono 2 osoby)

- Przez ostatnie 10 dni: 19 pracowników (odeszły 3 osoby)

Obliczenia:

(10 dni * 20 pracowników) + (10 dni * 22 pracowników) + (10 dni * 19 pracowników) = 200 + 220 + 190 = 610

Średnie zatrudnienie = 610 / 30 dni = 20,33 pracownika

Metoda uproszczona idealna dla stabilnych zespołów

Metoda uproszczona, jak sama nazwa wskazuje, jest znacznie prostsza i znajdzie zastosowanie w firmach o stabilnym zatrudnieniu, gdzie zmiany w liczbie pracowników są rzadkie lub nie występują wcale. Polega ona na zsumowaniu stanu zatrudnienia z pierwszego i ostatniego dnia miesiąca, a następnie podzieleniu tej sumy przez dwa. Jest to szybki sposób na oszacowanie przeciętnego zatrudnienia, ale pamiętaj, że jej dokładność maleje wraz ze wzrostem rotacji.

Przykład liczbowy:

Stan zatrudnienia na 1. dzień miesiąca: 25 pracowników

Stan zatrudnienia na ostatni dzień miesiąca: 26 pracowników

Obliczenia:

(25 pracowników + 26 pracowników) / 2 = 51 / 2 = 25,5 pracownika

Metoda średniej chronologicznej alternatywa dla wymagających

Metoda średniej chronologicznej to nieco bardziej zaawansowana technika, która może być preferowana w sytuacjach, gdy potrzebujemy bardziej zniuansowanego obrazu zatrudnienia niż w metodzie uproszczonej, ale nie chcemy angażować się w codzienne zliczanie jak w metodzie średniej arytmetycznej. Polega ona na zsumowaniu połowy stanu zatrudnienia z pierwszego dnia miesiąca, całego stanu z 15. dnia miesiąca i połowy stanu z ostatniego dnia miesiąca, a następnie podzieleniu wyniku przez dwa.

Przykład liczbowy:

- Stan zatrudnienia na 1. dzień miesiąca: 30 pracowników

- Stan zatrudnienia na 15. dzień miesiąca: 32 pracowników

- Stan zatrudnienia na ostatni dzień miesiąca: 31 pracowników

Obliczenia:

(0,5 * 30) + (1 * 32) + (0,5 * 31) = 15 + 32 + 15,5 = 62,5

Średnie zatrudnienie = 62,5 / 2 = 31,25 pracownika

Przeliczanie na pełne etaty (FTE) klucz do dokładności przy umowach na część etatu

W dzisiejszych realiach rynkowych, gdzie elastyczne formy zatrudnienia są normą, kluczowe dla uzyskania dokładnych danych o średnim zatrudnieniu jest przeliczanie pracowników niepełnoetatowych na pełne etaty, czyli tzw. FTE (Full-Time Equivalent). Bez tego kroku, zwłaszcza w firmach zatrudniających wielu pracowników w niepełnym wymiarze czasu pracy, nasze obliczenia będą zafałszowane i mogą prowadzić do błędnych wniosków oraz nieprawidłowych rozliczeń.

Jak prawidłowo przeliczyć pracowników zatrudnionych w niepełnym wymiarze?

Zasada przeliczania jest stosunkowo prosta: liczbę pracowników zatrudnionych w niepełnym wymiarze mnożymy przez odpowiedni współczynnik. Na przykład, pracownik zatrudniony na 1/2 etatu to 0,5 etatu, na 3/4 etatu to 0,75 etatu, a na 1/4 etatu to 0,25 etatu. Sumując te wartości dla wszystkich pracowników, otrzymujemy całkowitą liczbę etatów w firmie, wyrażoną w ekwiwalencie pełnego wymiaru czasu pracy. Jeśli chodzi o roczne średnie zatrudnienie, oblicza się je, sumując przeciętne zatrudnienie z poszczególnych miesięcy (już po przeliczeniu na FTE) i dzieląc tę sumę przez 12.

Praktyczny przykład: firma z pracownikami na 1/2, 1/4 i 3/4 etatu

Aby to dobrze zobrazować, posłużmy się konkretnym przykładem. Wyobraź sobie firmę, która zatrudnia:

-

5 pracowników na pełny etat:

- 5 pracowników * 1 etat = 5,00 etatu

-

3 pracowników na 1/2 etatu:

- 3 pracowników * 0,5 etatu = 1,50 etatu

-

2 pracowników na 1/4 etatu:

- 2 pracowników * 0,25 etatu = 0,50 etatu

-

1 pracownika na 3/4 etatu:

- 1 pracownik * 0,75 etatu = 0,75 etatu

-

Całkowita liczba etatów (FTE):

- 5,00 + 1,50 + 0,50 + 0,75 = 7,75 etatu

Jak widać, mimo że firma zatrudnia 11 osób, w przeliczeniu na pełne etaty (FTE) jest to 7,75 etatu. Ta liczba jest kluczowa dla wielu sprawozdań i rozliczeń.

Kogo wliczać, a kogo bezwzględnie pominąć w obliczeniach? Stwórz listę kontrolną

Prawidłowe określenie, kogo uwzględnić, a kogo wykluczyć z obliczeń średniego zatrudnienia, jest równie istotne jak sama metoda kalkulacji. Nawet najlepsza metoda nie da nam wiarygodnych wyników, jeśli zastosujemy ją do niewłaściwej grupy osób. Stworzenie jasnej listy kontrolnej pomoże uniknąć pomyłek i zagwarantuje zgodność z przepisami.

Pracownicy na umowie o pracę kto zawsze musi znaleźć się w raporcie?

Do średniego zatrudnienia zawsze wliczamy osoby, które są związane z firmą na podstawie stosunku pracy. Obejmuje to szeroki zakres umów i form zatrudnienia:

- Pracownicy zatrudnieni na podstawie umowy o pracę (na czas określony, nieokreślony, na okres próbny).

- Osoby zatrudnione na podstawie powołania.

- Osoby zatrudnione na podstawie wyboru.

- Osoby zatrudnione na podstawie mianowania.

- Pracownicy zatrudnieni na podstawie spółdzielczej umowy o pracę.

To właśnie te kategorie stanowią trzon stanu zatrudnienia, który bierzemy pod uwagę w większości obliczeń.

Umowy zlecenia i o dzieło czy na pewno ich nie wliczasz?

To bardzo ważna kwestia, która często budzi wątpliwości. Chcę jasno podkreślić: osoby zatrudnione na podstawie umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło, nie są wliczane do średniego zatrudnienia. Wynika to z faktu, że nie są one pracownikami w rozumieniu Kodeksu pracy i nie podlegają takim samym regulacjom jak osoby zatrudnione na umowę o pracę. Traktowanie ich jako części stanu zatrudnienia do celów sprawozdawczych jest błędem, który może prowadzić do nieprawidłowych danych i konsekwencji prawnych.

Urlopy wychowawcze, bezpłatne, świadczenia rehabilitacyjne kogo i kiedy wyłączyć ze stanu zatrudnienia?

Istnieją określone kategorie osób, które, mimo że formalnie pozostają w stosunku pracy z firmą, nie są wliczane do średniego zatrudnienia ze względu na ich specyficzny status. Oto one:

- Pracownicy na urlopach wychowawczych: Osoby przebywające na urlopie wychowawczym są wyłączane z obliczeń.

- Pracownicy na urlopach bezpłatnych (trwających dłużej niż 14 dni): Krótkotrwałe urlopy bezpłatne mogą być wliczane, ale te dłuższe niż 14 dni już nie. To ważny szczegół, na który warto zwrócić uwagę.

- Osoby pobierające świadczenie rehabilitacyjne: Pracownicy, którzy otrzymują świadczenie rehabilitacyjne, również nie są uwzględniani w stanie zatrudnienia.

- Pracownicy zatrudnieni w celu przygotowania zawodowego (młodociani): Młodociani pracownicy, których głównym celem jest nauka zawodu, są zazwyczaj wyłączani z tych obliczeń, choć w niektórych kontekstach (np. dla PFRON) mogą być traktowani inaczej. Zawsze warto sprawdzić szczegółowe wytyczne dla konkretnego celu.

Pamiętając o tych wyłączeniach, zapewnisz sobie precyzję i zgodność z przepisami.

Średnie zatrudnienie dla PFRON, ZFŚS i GUS poznaj kluczowe różnice w metodologii

Choć ogólne zasady obliczania średniego zatrudnienia są spójne, to w zależności od instytucji, dla której dane są raportowane, mogą pojawić się specyficzne niuanse i różnice w metodologii. Ignorowanie tych różnic to prosta droga do błędów. Dlatego tak ważne jest, aby dokładnie wiedzieć, jak liczyć zatrudnienie w kontekście PFRON, ZFŚS i GUS.

Jak liczyć stan zatrudnienia na potrzeby wpłat na PFRON?

Obowiązek wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych dotyczy pracodawców, którzy zatrudniają co najmniej 25 pracowników w przeliczeniu na pełne etaty i jednocześnie nie osiągają wskaźnika zatrudnienia osób niepełnosprawnych na poziomie 6%. Moje doświadczenie pokazuje, że to właśnie tutaj najczęściej pojawiają się problemy. Do stanu zatrudnienia na potrzeby PFRON nie wlicza się m.in. osób na urlopach wychowawczych, urlopach bezpłatnych (jeśli trwają dłużej niż 14 dni), osób pobierających świadczenie rehabilitacyjne czy pracowników młodocianych zatrudnionych w celu przygotowania zawodowego. Pamiętaj, że PFRON ma bardzo szczegółowe wytyczne, dlatego zawsze rekomenduję zapoznanie się z aktualnymi przepisami i interpretacjami, aby uniknąć kosztownych pomyłek.

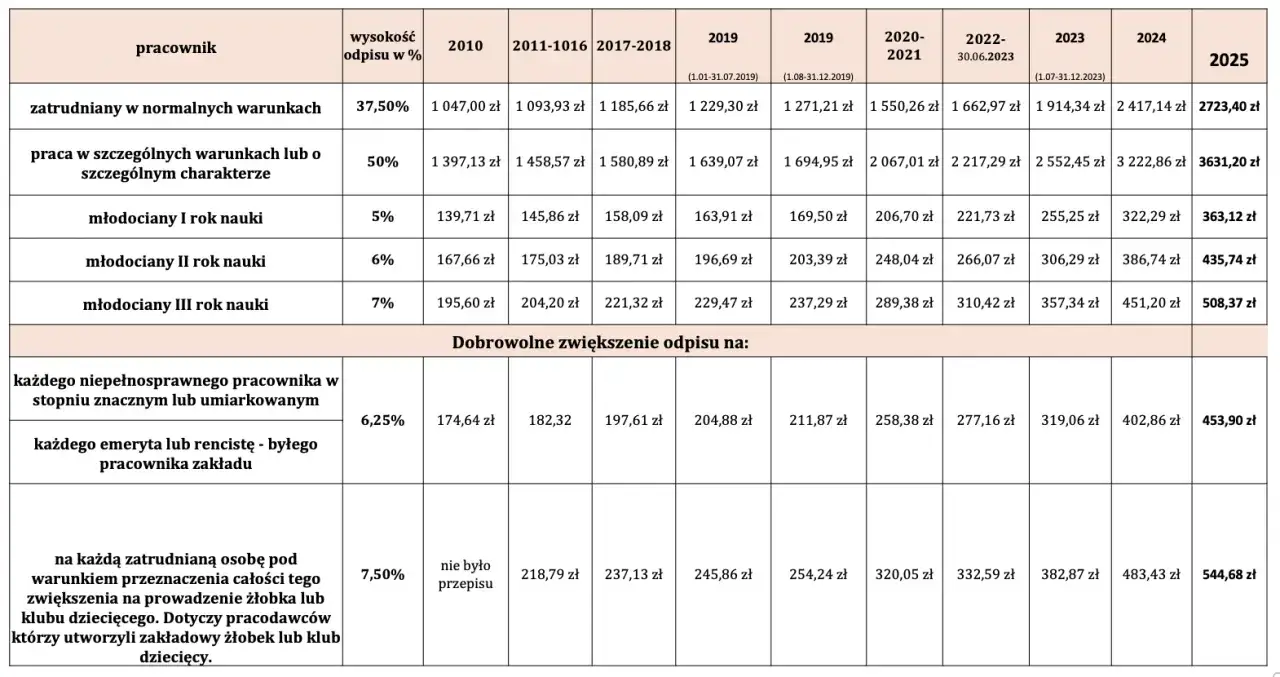

Jak ustalić przeciętną liczbę zatrudnionych do naliczenia odpisu na ZFŚS?

Zasady ustalania przeciętnej liczby zatrudnionych do naliczenia odpisu na Zakładowy Fundusz Świadczeń Socjalnych są określone w rozporządzeniu Ministra Pracy i Polityki Socjalnej. Kluczową kwestią jest to, że odpis na fundusz ustala się na podstawie planowanej przeciętnej liczby zatrudnionych w danym roku. Oznacza to, że na początku roku szacujemy, ilu pracowników będziemy średnio zatrudniać. Jednak na koniec roku kalendarzowego, po zebraniu rzeczywistych danych, konieczna jest korekta tego odpisu do faktycznego stanu zatrudnienia. Pominięcie tej korekty lub jej błędne wykonanie to jeden z najczęstszych błędów, o czym jeszcze wspomnę.

Jakie dane i w jakiej formie raportować do Głównego Urzędu Statystycznego?

Główny Urząd Statystyczny regularnie zbiera dane o przeciętnym zatrudnieniu od pracodawców. Forma i zakres raportowania zależą od wielkości firmy i rodzaju prowadzonej działalności, a także od konkretnych formularzy statystycznych (np. DG-1, Z-06). Co istotne, metodyka obliczeń GUS, którą omówiliśmy wcześniej (średnia arytmetyczna, uproszczona, chronologiczna), jest często punktem odniesienia i bazą dla innych obliczeń, nawet jeśli dla PFRON czy ZFŚS występują pewne modyfikacje w zakresie wliczania lub wyłączania konkretnych grup pracowników. Zawsze upewnij się, że używasz aktualnych formularzy i instrukcji GUS.

Najczęstsze błędy przy liczeniu średniego zatrudnienia i jak ich skutecznie unikać

Nawet najbardziej doświadczeni specjaliści w dziedzinie kadr i płac mogą popełniać błędy przy obliczaniu średniego zatrudnienia. Często wynikają one z nieuwagi, niedostatecznej znajomości szczegółowych przepisów lub po prostu z pośpiechu. Moim celem jest wskazanie najczęstszych pułapek, abyś mógł ich skutecznie unikać i zapewnić sobie spokój ducha.

Pułapka dni wolnych od pracy jak poprawnie je uwzględnić?

Jednym z klasycznych błędów, szczególnie przy stosowaniu metody średniej arytmetycznej, jest pomijanie dni wolnych od pracy. Pamiętaj, że do sumy stanów zatrudnienia z każdego dnia kalendarzowego w miesiącu wliczamy również soboty, niedziele i święta. Dla tych dni przyjmujemy stan zatrudnienia z dnia poprzedzającego. Jeśli firma była zamknięta w niedzielę, a w sobotę pracowało 20 osób, to dla niedzieli również przyjmujemy 20 osób. Pominięcie tego detalu znacząco zafałszuje wynik końcowy i może prowadzić do nieprawidłowych raportów.

Błędne zaokrąglenia i ich wpływ na wynik końcowy

Problem błędnych zaokrągleń to kolejna pułapka, zwłaszcza przy przeliczaniu etatów na FTE. Nawet pozornie niewielkie różnice w zaokrągleniach, stosowane konsekwentnie przez cały rok, mogą prowadzić do znaczących rozbieżności w końcowych raportach. Wyobraź sobie, że PFRON wymaga precyzji do dwóch miejsc po przecinku, a Ty zaokrąglasz do całości. Może to skutkować niedoszacowaniem lub przeszacowaniem liczby etatów, co z kolei wpływa na obowiązek wpłat. Zawsze zalecam stosowanie precyzyjnych zasad zaokrąglania, najlepiej do dwóch miejsc po przecinku, chyba że dana instytucja wyraźnie wskazuje inną metodę.

Pominięcie korekty rocznej dla ZFŚS kosztowny błąd

Jak już wspomniałem, odpis na Zakładowy Fundusz Świadczeń Socjalnych jest początkowo ustalany na podstawie planowanej liczby zatrudnionych. Jednak pod koniec roku kalendarzowego niezbędna jest korekta roczna, która uwzględnia faktyczne średnie zatrudnienie. Pominięcie tej korekty lub jej nieprawidłowe wykonanie to jeden z najczęstszych i najbardziej kosztownych błędów. Może to skutkować niedopłatami na fundusz, co w przypadku kontroli może wiązać się z odsetkami i koniecznością natychmiastowego uregulowania zaległości. Zawsze miej na uwadze ten obowiązek i planuj go w swoim harmonogramie prac.

Obliczanie średniego zatrudnienia w praktyce studium przypadku

Teoria, choć niezbędna, najlepiej utrwala się w praktyce. Dlatego przygotowałem dwa studia przypadku, które pokażą zastosowanie omówionych metod obliczania średniego zatrudnienia w różnych scenariuszach firmowych. Dzięki nim zobaczysz, jak krok po kroku przełożyć wiedzę teoretyczną na konkretne liczby.

Przykład 1: Obliczenia dla małej firmy handlowej ze stabilnym zatrudnieniem

Rozważmy małą firmę handlową, która przez cały miesiąc charakteryzuje się stabilnym zatrudnieniem. Zatrudnia ona:

- 10 pracowników na pełny etat.

- 2 pracowników na 1/2 etatu.

Załóżmy, że jest to miesiąc 30-dniowy.

-

Przeliczenie na pełne etaty (FTE):

- Pracownicy na pełny etat: 10 * 1,0 = 10,00 FTE

- Pracownicy na 1/2 etatu: 2 * 0,5 = 1,00 FTE

- Łącznie FTE: 10,00 + 1,00 = 11,00 FTE

-

Obliczenia metodą uproszczoną:

- Stan zatrudnienia (FTE) na 1. dzień miesiąca: 11,00

- Stan zatrudnienia (FTE) na ostatni dzień miesiąca: 11,00

- Średnie zatrudnienie = (11,00 + 11,00) / 2 = 11,00 FTE

-

Obliczenia metodą średniej arytmetycznej:

- Ponieważ stan zatrudnienia jest stabilny przez cały miesiąc, codziennie mamy 11,00 FTE.

- Suma stanów dziennych = 30 dni * 11,00 FTE = 330,00

- Średnie zatrudnienie = 330,00 / 30 dni = 11,00 FTE

W tym przypadku obie metody dają ten sam wynik, co potwierdza, że dla stabilnego zatrudnienia metoda uproszczona jest wystarczająca.

Przeczytaj również: Jak zostać kurierem Glovo? Zarabiaj 30-40 zł/h!

Przykład 2: Obliczenia dla firmy produkcyjnej z dużą płynnością kadr i pracownikami sezonowymi

Teraz przejdźmy do bardziej złożonego scenariusza firmy produkcyjnej, która w ciągu 30-dniowego miesiąca miała dużą rotację i zatrudniała pracowników sezonowych. Przyjmiemy metodę średniej arytmetycznej, jako najbardziej adekwatną do dużej płynności.

-

Początek miesiąca (dni 1-15):

- 40 pracowników na pełny etat = 40,00 FTE

- 10 pracowników na 3/4 etatu = 10 * 0,75 = 7,50 FTE

- Łącznie: 40,00 + 7,50 = 47,50 FTE

- Suma zatrudnienia przez 15 dni: 15 dni * 47,50 FTE = 712,50

-

W połowie miesiąca (dzień 16):

- +5 nowych pracowników sezonowych na 1/2 etatu = 5 * 0,5 = 2,50 FTE

- -2 pracowników odeszło (załóżmy, że byli to pracownicy pełnoetatowi) = -2,00 FTE

- Nowy stan zatrudnienia: 47,50 + 2,50 - 2,00 = 48,00 FTE

-

Dalsza część miesiąca (dni 16-27):

- Stan zatrudnienia: 48,00 FTE

- Suma zatrudnienia przez 12 dni (od 16 do 27 włącznie): 12 dni * 48,00 FTE = 576,00

-

Koniec miesiąca (dni 28-30):

- 3 pracowników na urlopie bezpłatnym (dłużej niż 14 dni) wyłączamy ich z obliczeń. Załóżmy, że byli to pracownicy pełnoetatowi.

- Nowy stan zatrudnienia: 48,00 - 3,00 = 45,00 FTE

- Suma zatrudnienia przez 3 dni: 3 dni * 45,00 FTE = 135,00

-

Całkowita suma stanów dziennych:

- 712,50 (dni 1-15) + 576,00 (dni 16-27) + 135,00 (dni 28-30) = 1423,50

-

Średnie zatrudnienie za miesiąc:

- 1423,50 / 30 dni = 47,45 FTE

Ten przykład pokazuje, jak ważne jest codzienne monitorowanie zmian i dokładne przeliczanie na FTE, zwłaszcza w dynamicznym środowisku pracy. Wykluczenie pracowników na urlopach bezpłatnych (dłuższych niż 14 dni) jest tu kluczowe dla prawidłowego wyniku.