Zrozumienie całkowitego kosztu zatrudnienia pracownika w Polsce to klucz do efektywnego budżetowania i planowania finansowego w każdej firmie. Ten artykuł szczegółowo wyjaśni, dlaczego kwota brutto na umowie to dopiero początek wydatków pracodawcy, przedstawiając wszystkie obowiązkowe narzuty i ukryte koszty, które należy uwzględnić, aby uniknąć finansowych niespodzianek.

Całkowity koszt zatrudnienia pracownika w Polsce to znacznie więcej niż pensja brutto.

- Koszt pracodawcy jest o około 20,5% wyższy niż wynagrodzenie brutto pracownika.

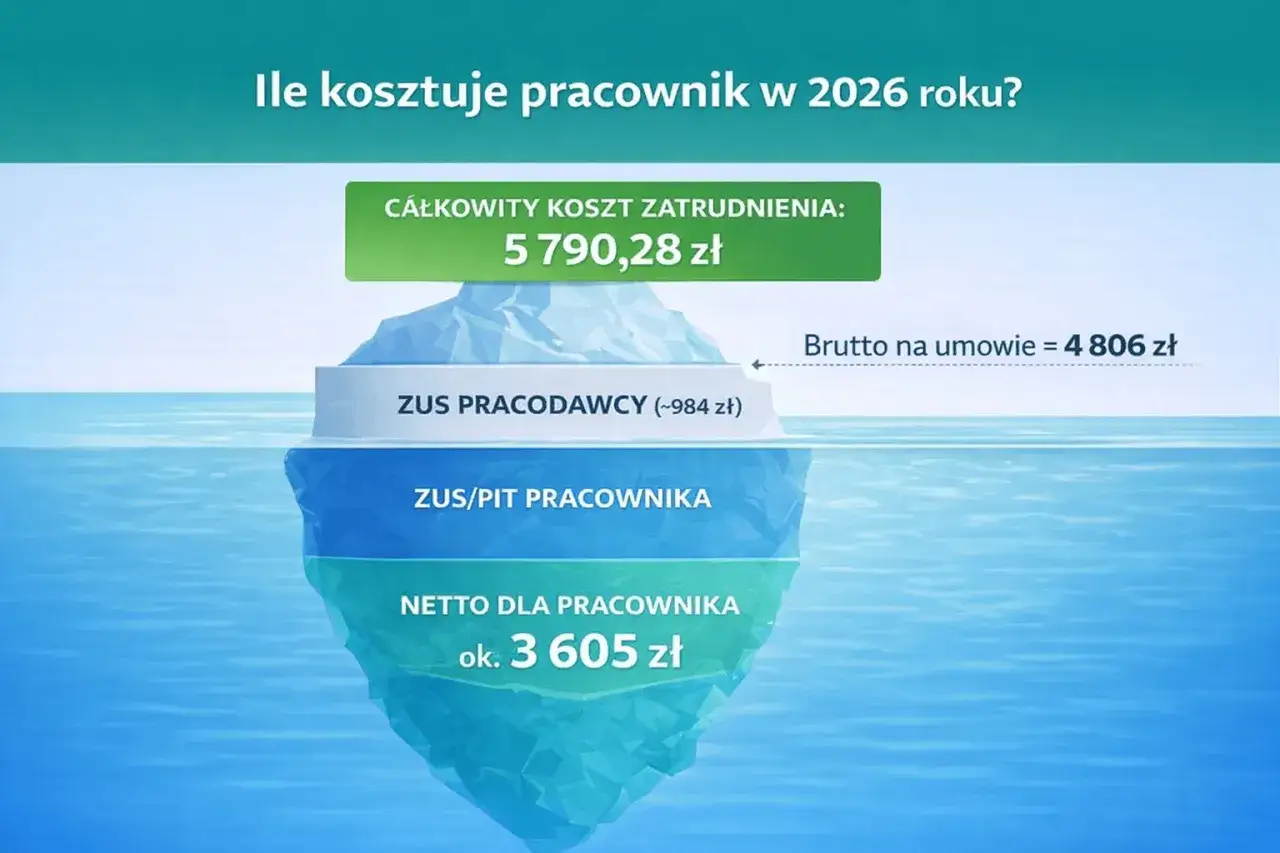

- Dla płacy minimalnej (4806 zł brutto w 2026 r.), pracodawca wydaje około 5790,28 zł (bez PPK) lub 5862,37 zł (z PPK).

- "Duże brutto" składa się ze składek ZUS (emerytalna, rentowa, wypadkowa), Funduszu Pracy, Funduszu Solidarnościowego i FGŚP.

- Należy uwzględnić również koszty pozapłacowe, takie jak rekrutacja, badania medycyny pracy czy wyposażenie stanowiska.

- Artykuł porówna koszty umowy o pracę z innymi formami, takimi jak umowa zlecenie czy kontrakt B2B.

Pensja brutto to nie wszystko: Zrozum, ile naprawdę kosztuje pracownik w 2026 roku

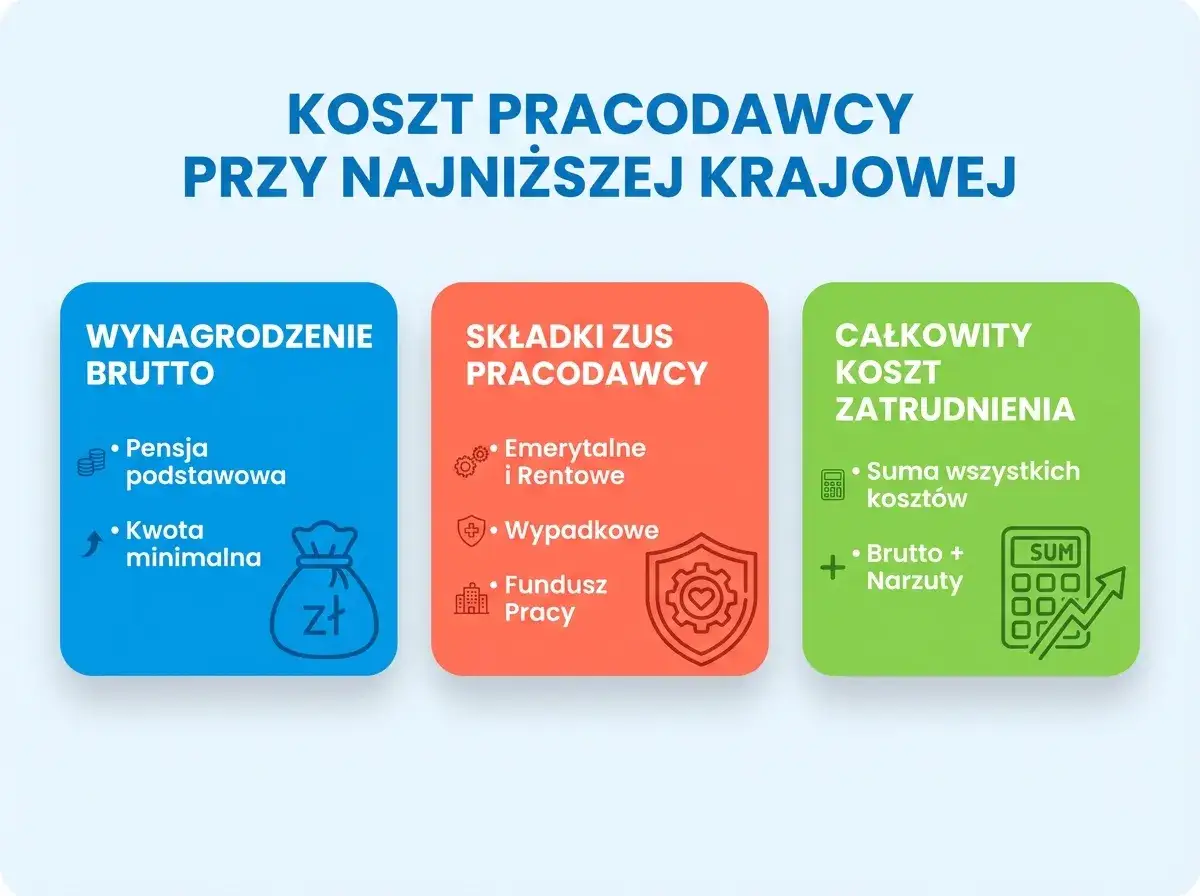

Kwota wynagrodzenia brutto, którą pracownik widzi na swojej umowie o pracę, to niestety tylko część wydatków, jakie pracodawca ponosi w związku z jego zatrudnieniem. W rzeczywistości, całkowity koszt zatrudnienia jest znacznie wyższy średnio o około 20,5%. Dzieje się tak za sprawą szeregu obowiązkowych składek i narzutów, które pracodawca musi odprowadzić do Zakładu Ubezpieczeń Społecznych oraz na inne fundusze. To właśnie tę sumę wszystkich obciążeń finansowych po stronie pracodawcy nazywamy potocznie "dużym brutto".

Aby uświadomić sobie skalę tych dodatkowych kosztów, spójrzmy na przykład płacy minimalnej w 2026 roku, która wynosi 4806 zł brutto. Dla wielu przedsiębiorców, zwłaszcza tych małych, jest to kwota bazowa, od której zaczynają swoje kalkulacje. Jednakże, gdy doliczymy wszystkie obowiązkowe składki po stronie pracodawcy, okazuje się, że realny wydatek jest znacznie większy. Bez uwzględnienia Pracowniczych Planów Kapitałowych (PPK), całkowity koszt zatrudnienia takiego pracownika wyniesie 5790,28 zł. Jeśli pracownik zdecyduje się na udział w PPK, a pracodawca odprowadza podstawową wpłatę, kwota ta wzrasta do 5862,37 zł. Jak widać, są to realne kwoty, które należy bezwzględnie zaplanować w budżecie firmy, aby uniknąć finansowych niespodzianek i zapewnić płynność działania.

Anatomia kosztów pracodawcy: Co składa się na tak zwane "duże brutto"?

Rozłożenie na czynniki pierwsze tak zwanego "dużego brutto" pozwala zrozumieć, skąd bierze się ta znacząca różnica między wynagrodzeniem brutto pracownika a faktycznym kosztem, jaki ponosi pracodawca. Oto szczegółowy przegląd poszczególnych składowych, z przykładami dla wspomnianej płacy minimalnej w wysokości 4806 zł brutto:

- Składka na ubezpieczenie emerytalne: Pracodawca opłaca 9,76% wynagrodzenia brutto pracownika. Dla płacy minimalnej to 469,07 zł. Jest to jedna z największych składowych kosztów po stronie firmy, mająca na celu zabezpieczenie przyszłej emerytury pracownika.

- Składka na ubezpieczenie rentowe: Kolejna istotna pozycja to 6,50% wynagrodzenia brutto. W przypadku płacy minimalnej daje to 312,39 zł. Ta składka finansuje świadczenia rentowe w razie niezdolności do pracy.

- Składka na ubezpieczenie wypadkowe: Jej wysokość jest zmienna i zależy od branży, w której działa firma, oraz od liczby zatrudnionych pracowników. Dla małych firm (do 9 ubezpieczonych), standardowo wynosi 1,67% wynagrodzenia brutto, co dla płacy minimalnej przekłada się na 80,26 zł. Warto jednak pamiętać, że w niektórych sektorach, gdzie ryzyko wypadków jest wyższe, stawka ta może być znacznie wyższa.

- Składka na Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS): Te dwie składki są naliczane łącznie w wysokości 2,45% wynagrodzenia brutto. Dla płacy minimalnej to 117,75 zł. Fundusz Pracy wspiera aktywizację zawodową i przeciwdziałanie bezrobociu, natomiast Fundusz Solidarnościowy jest przeznaczony na wsparcie osób niepełnosprawnych i świadczenia solidarnościowe.

- Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): Jest to najmniejsza ze składek, wynosząca 0,10% wynagrodzenia brutto, czyli 4,81 zł dla płacy minimalnej. Jej celem jest zabezpieczenie roszczeń pracowniczych w przypadku niewypłacalności pracodawcy.

- Wpłata na Pracownicze Plany Kapitałowe (PPK): Podstawowa wpłata pracodawcy wynosi 1,5% wynagrodzenia brutto, co dla płacy minimalnej daje 72,09 zł. Warto podkreślić, że PPK są obowiązkowe dla pracodawców, ale pracownik ma prawo zrezygnować z udziału w programie. Jeśli pracownik zrezygnuje, ten koszt po stronie pracodawcy odpada, co bezpośrednio wpływa na ostateczną kwotę "dużego brutto".

Jak widać, składki na ubezpieczenia społeczne, a w szczególności emerytalne i rentowe, stanowią największy dodatkowy wydatek, który pracodawca musi ponieść, wykraczający poza samą pensję brutto. Zrozumienie tych mechanizmów jest kluczowe dla każdego, kto planuje zatrudnienie.

Ukryte wydatki, o których łatwo zapomnieć: Pozapłacowe koszty zatrudnienia

Poza bezpośrednimi kosztami wynagrodzenia i obowiązkowych składek, istnieje szereg innych, często niedocenianych wydatków, które znacząco wpływają na całkowity koszt zatrudnienia pracownika. Nazywam je "ukrytymi wydatkami", ponieważ nie pojawiają się bezpośrednio na liście płac, ale są nieodłącznym elementem procesu zatrudnienia i utrzymania pracownika. Ich pominięcie w budżetowaniu może prowadzić do poważnych niedoszacowań.

Na początek, warto zwrócić uwagę na jednorazowe koszty początkowe. Samo znalezienie odpowiedniego kandydata to już wydatek czy to na ogłoszenia na portalach pracy, prowizje dla agencji rekrutacyjnych, czy po prostu czas poświęcony przez zespół na selekcję CV i rozmowy kwalifikacyjne. Po zatrudnieniu dochodzą koszty wdrożenia (onboardingu), które obejmują nie tylko szkolenia, ale często również czas innych pracowników zaangażowanych w proces adaptacji nowego kolegi. Obowiązkowe są również badania medycyny pracy (wstępne przed podjęciem pracy, okresowe w trakcie zatrudnienia i kontrolne po dłuższej nieobecności) oraz szkolenia BHP, które muszą być przeprowadzane regularnie.Kolejną kategorią są koszty związane z przygotowaniem i utrzymaniem stanowiska pracy. Niezależnie od tego, czy pracownik pracuje stacjonarnie, czy zdalnie, potrzebuje odpowiednich narzędzi. Mówimy tu o meblach biurowych (biurko, krzesło), sprzęcie komputerowym (laptop, monitor, klawiatura), niezbędnym oprogramowaniu i licencjach, dostępie do szybkiego internetu, a także kosztach mediów (prąd, ogrzewanie) w biurze. W niektórych branżach dochodzi również koszt odzieży roboczej lub ekwiwalentu za jej pranie.

Nie można zapomnieć o kosztach związanych z nieobecnościami pracownika. Pracodawca ma obowiązek pokrywać wynagrodzenie chorobowe przez pierwsze 33 dni w roku. To oznacza, że w przypadku choroby pracownika, firma nadal ponosi ten koszt. Podobnie jest z urlopem wypoczynkowym pracownik ma prawo do 20 lub 26 dni płatnego urlopu rocznie, a za ten czas otrzymuje pełne wynagrodzenie, które również stanowi koszt dla pracodawcy, mimo że pracownik nie świadczy pracy.

Jak samodzielnie obliczyć całkowity koszt pracownika? Praktyczny poradnik krok po kroku

Zrozumienie poszczególnych składowych to jedno, ale umiejętność samodzielnego oszacowania całkowitego kosztu zatrudnienia dla dowolnego wynagrodzenia brutto to już prawdziwa wartość dla każdego przedsiębiorcy. Pozwala to na precyzyjne budżetowanie i świadome podejmowanie decyzji. Przedstawię Wam prosty poradnik, jak to zrobić.

Aby dokonać kalkulacji, potrzebujemy dwóch kluczowych danych:

- Kwota wynagrodzenia brutto: To podstawa do wszystkich dalszych obliczeń.

- Aktualna stopa procentowa składki wypadkowej dla Twojej firmy: Pamiętaj, że jest ona zależna od branży i liczby ubezpieczonych. Dla małych firm (do 9 pracowników) często wynosi 1,67%, ale zawsze warto to zweryfikować.

Poniżej przedstawiam krok po kroku, jak obliczyć całkowity koszt pracodawcy, bazując na procentowych wartościach składek:

- Wynagrodzenie brutto (WB): To kwota, od której zaczynamy.

- Składka emerytalna pracodawcy: Oblicz 9,76% z WB.

- Składka rentowa pracodawcy: Oblicz 6,50% z WB.

- Składka wypadkowa pracodawcy: Oblicz Twoją stawkę procentową (np. 1,67%) z WB.

- Składka na Fundusz Pracy i Fundusz Solidarnościowy (FP+FS): Oblicz 2,45% z WB.

- Składka na Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP): Oblicz 0,10% z WB.

- Wpłata na Pracownicze Plany Kapitałowe (PPK): Jeśli pracownik uczestniczy w PPK, oblicz 1,5% z WB. Jeśli nie, pomiń ten krok.

- Suma składek pracodawcy: Zsumuj wyniki z punktów 2-7 (lub 2-6, jeśli PPK nie dotyczy).

- Całkowity koszt pracodawcy: Dodaj Wynagrodzenie brutto (punkt 1) do Sumy składek pracodawcy (punkt 8).

Przykład dla hipotetycznego wynagrodzenia brutto 6000 zł i standardowej składki wypadkowej 1,67% (z uwzględnieniem PPK):

| Składnik | Procent | Kwota (dla 6000 zł brutto) |

|---|---|---|

| Wynagrodzenie brutto | - | 6000,00 zł |

| Składka emerytalna | 9,76% | 585,60 zł |

| Składka rentowa | 6,50% | 390,00 zł |

| Składka wypadkowa | 1,67% | 100,20 zł |

| FP + FS | 2,45% | 147,00 zł |

| FGŚP | 0,10% | 6,00 zł |

| PPK (jeśli dotyczy) | 1,50% | 90,00 zł |

| Całkowity koszt pracodawcy (z PPK) | 7318,80 zł |

Jak widać, dla 6000 zł brutto, realny koszt dla pracodawcy to ponad 7300 zł. Zachęcam do stworzenia takiej prostej tabeli w arkuszu kalkulacyjnym to doskonałe narzędzie do szybkiego szacowania kosztów.

Umowa o pracę, zlecenie czy B2B? Porównanie kosztów różnych form zatrudnienia

Wybór odpowiedniej formy zatrudnienia ma kluczowe znaczenie dla kosztów ponoszonych przez firmę. Umowa o pracę, choć daje pracownikowi najwięcej praw i zabezpieczeń, jest jednocześnie najdroższą formą współpracy dla pracodawcy. Warto zatem przyjrzeć się innym popularnym opcjom: umowie zlecenie i kontraktowi B2B, aby świadomie podjąć decyzję.

Umowa zlecenie: Potencjalnie tańsza alternatywa

Umowa zlecenie często postrzegana jest jako tańsza opcja niż umowa o pracę, i w wielu przypadkach tak jest. W 2026 roku minimalna stawka godzinowa na umowie zlecenie wynosi 31,40 zł brutto. Kluczową kwestią, która wpływa na koszt, jest status zleceniobiorcy. Jeśli zleceniobiorca jest studentem do 26. roku życia, nie odprowadza się składek ZUS. Jeśli ma inne zatrudnienie, od którego opłacane są składki w wysokości co najmniej minimalnego wynagrodzenia, umowa zlecenie może być oskładkowana jedynie na ubezpieczenie zdrowotne. Natomiast jeśli umowa zlecenie jest jedynym źródłem dochodu, podlega ona pełnemu oskładkowaniu, podobnie jak umowa o pracę, choć z pewnymi różnicami.

Ważne jest jednak, aby pamiętać o ryzykach. Organy kontrolne, takie jak ZUS czy Państwowa Inspekcja Pracy (PIP), mogą w pewnych okolicznościach zakwestionować charakter umowy zlecenie i uznać ją za umowę o pracę, zwłaszcza jeśli jej warunki (np. stałe godziny pracy, podporządkowanie, miejsce pracy) wskazują na stosunek pracy. W takiej sytuacji pracodawca może zostać obciążony zaległymi składkami wraz z odsetkami oraz karami finansowymi.

Kontrakt B2B (Business to Business): Elastyczność i oszczędności dla specjalistów

Współpraca na kontrakcie B2B, czyli z osobą prowadzącą własną działalność gospodarczą, stała się bardzo popularna, szczególnie w branżach kreatywnych i IT. Jest to forma korzystna przede wszystkim dla specjalistów, którzy cenią sobie elastyczność i niezależność, a także dla pracodawców, którzy szukają optymalizacji kosztów. Główną zaletą dla firmy jest brak składek pracodawcy to wykonawca na B2B sam odpowiada za swoje obciążenia podatkowe i składkowe.

Z perspektywy pracodawcy, kontrakt B2B oznacza również większą elastyczność w zarządzaniu zasobami ludzkimi oraz często niższe koszty administracyjne. Wykonawca na B2B nie ma prawa do urlopów płatnych, świadczeń chorobowych czy innych uprawnień pracowniczych. Należy jednak pamiętać, że ta forma współpracy wymaga, aby faktycznie miała ona charakter biznesowy, a nie ukrytego stosunku pracy. W przeciwnym razie, podobnie jak w przypadku umowy zlecenie, istnieje ryzyko zakwestionowania przez organy kontrolne i konieczność uregulowania zaległych składek. Kluczowe jest, aby współpraca B2B charakteryzowała się niezależnością wykonawcy, brakiem podporządkowania i możliwością świadczenia usług dla wielu podmiotów.

Strategie optymalizacji: Czy można zatrudniać taniej, ale wciąż zgodnie z prawem?

W obliczu rosnących kosztów zatrudnienia, wielu przedsiębiorców poszukuje legalnych sposobów na optymalizację wydatków. Chcę podkreślić, że "oszczędzanie" na pracowniku nie musi oznaczać łamania prawa czy pogarszania warunków pracy. Istnieją sprawdzone strategie, które pozwalają obniżyć koszty, jednocześnie przestrzegając wszystkich przepisów.

Ulgi i dofinansowania na utworzenie nowego stanowiska pracy

Jednym z najskuteczniejszych sposobów na obniżenie początkowych kosztów zatrudnienia jest skorzystanie z dostępnych ulg i dofinansowań. Wiele z nich oferują urzędy pracy, które dysponują środkami na aktywizację zawodową. Można ubiegać się o dotacje na wyposażenie stanowiska pracy dla nowo zatrudnionego pracownika, refundacje wynagrodzeń (np. dla osób bezrobotnych, absolwentów, osób powyżej 50. roku życia) czy dofinansowania do szkoleń. Warto regularnie sprawdzać oferty lokalnych urzędów pracy, ponieważ programy te są dynamiczne i dostosowywane do aktualnych potrzeb rynku.

Ponadto, istnieją programy unijne oraz inne inicjatywy rządowe, które wspierają zatrudnienie w konkretnych sektorach lub dla określonych grup społecznych. Przykładem mogą być programy wspierające innowacyjne startupy, zatrudnianie osób z niepełnosprawnościami czy tworzenie miejsc pracy w regionach o wysokim bezrobociu. Jako przedsiębiorca, warto śledzić te możliwości i aktywnie szukać informacji często to właśnie one pozwalają na znaczące obniżenie kosztów, zwłaszcza na początku działalności.

Przeczytaj również: Zaświadczenie o zatrudnieniu: do czego potrzebne i jak je zdobyć?

Unikaj błędów: Ryzyka związane z nieprawidłową optymalizacją

Niestety, w dążeniu do obniżenia kosztów, niektórzy przedsiębiorcy popełniają błędy, które mogą mieć bardzo poważne konsekwencje. Chcę Was przed nimi przestrzec. Najczęstszym błędem jest nieprawidłowe kwalifikowanie umów, czyli zawieranie umowy zlecenie lub kontraktu B2B w sytuacji, gdy faktycznie występuje stosunek pracy. Organy kontrolne, takie jak ZUS czy Państwowa Inspekcja Pracy (PIP), są bardzo wyczulone na takie praktyki. W przypadku kontroli i stwierdzenia, że umowa zlecenie była w rzeczywistości umową o pracę, pracodawca może zostać obciążony zaległymi składkami wraz z wysokimi odsetkami, karami finansowymi, a nawet koniecznością wypłaty pracownikowi odszkodowania za niezgodne z prawem rozwiązanie umowy.

Inne ryzykowne działania to zaniżanie wynagrodzeń (np. wypłacanie części "pod stołem"), nieopłacanie składek lub ignorowanie przepisów BHP. Poza konsekwencjami finansowymi (wysokie kary, odsetki, konieczność wypłaty odszkodowań), takie postępowanie prowadzi do utraty reputacji firmy, co w dzisiejszych czasach jest niezwykle cennym aktywem. Warto pamiętać, że legalna optymalizacja kosztów to inwestycja w stabilność i rozwój firmy, podczas gdy nieuczciwe praktyki to prosta droga do problemów prawnych i finansowych.